���ИI�lչ�F���̎ǧ�fǧ���r��

�����҇����еľƷN�������ƾõĚvʷ�ͪ��ص������Ļ��Ⱥ������������s���Єe��һ���҇����ИI�ĸĸ���ڵ���lչ����“�S��ʮ��”�İ��P���Ϻ�5���{��������³��l��������Ҏģ��Ч�涼�l���˷��츲�ص�׃�������Q����é�_����ZҺ���o���Ͻѡ���ӵ�һ����������������I��

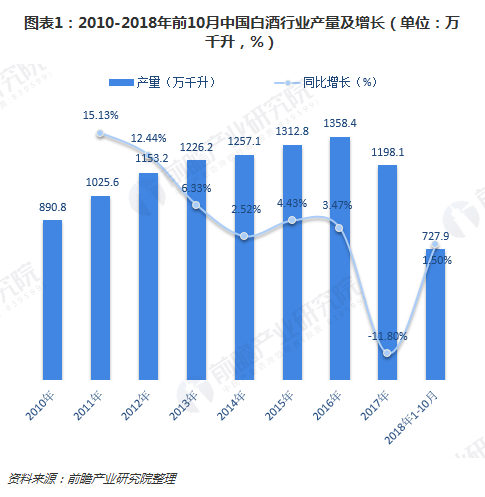

Ŀǰ�����ИI�a��Ҏģ���M��ǧ�fǧ���r�����N��Ҏģ������ǧ�|�����w��������2002���_ʼ���ƘIӭ���˰lչ��“�S��ʮ��”���ɞ�ʳƷ���I��������Įa�I֮һ���Ʈa����2002���378�fǧ�����L��2012���1153�fǧ�������Ї����ИI����һ���߷塣

�S��ӭ���L�_������ИI�{���ڣ����ƘI�İlչ��δͣ�����ڰ���I��Ʒ�ơ��aƷ��Ʒ�|�ȸ�����������F�ش�ͻ�ƣ��Ʈa��Ҳ������1200-1400�fǧ���^�g������С�����L��

���^��2017�꣬�����ܰ��|����ȫ�¹ʡ��������ӑ�������؝���Լ���헽������Ӱ푣����ИI�a�����Fؓ���L���M��2018��Ʈa�����m���ԑB�ݣ�������uŤ�D�»��B�ݣ�����2018��10�£��҇��Ʈa���_727.9�fǧ����ͬ�����L1.50%��

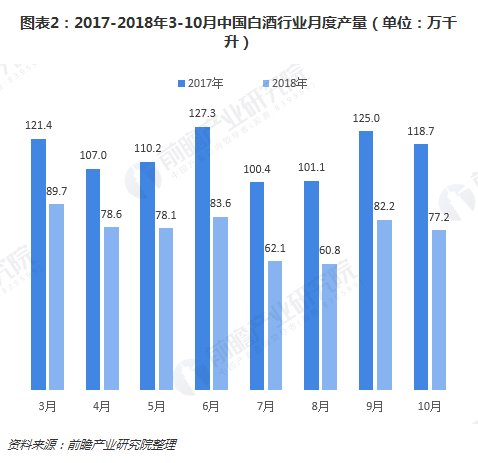

���·݁�����2018��3-10�£��Ʈa��������ȥ��ͬ�ڡ����У�8�·ݮa����ͣ�ֻ��60.8�fǧ��;3�·ݮa����ߣ��_��89.7�fǧ����

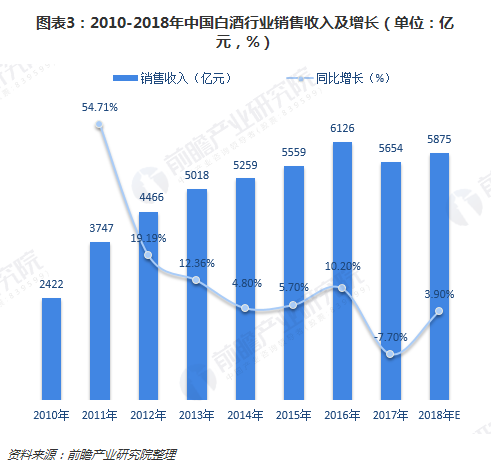

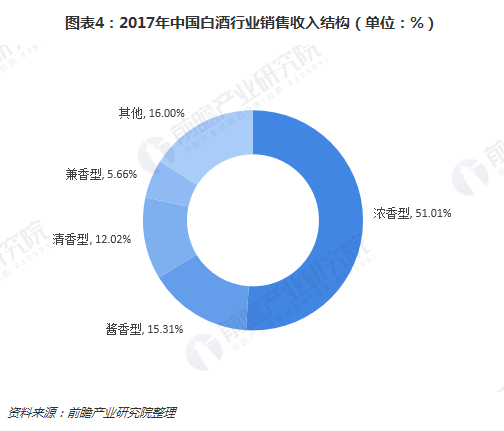

�N�������c�a���߄ݴ��wһ�£�2017���N������ͬ�ӳ��F�»����_��5531�|Ԫ��2018���N��Ҏģ�AӋ��5875�|Ԫ���֮aƷ�������������N���~��2821.42�|Ԫ��ռ�ȳ��^һ��;�u������Σ�2017���N���~��847.06�|Ԫ��ռ��15.31%;�������N���~��664.61�|Ԫ��ռ��12.02%��

���w���ԣ��҇����ИI����uڅ�������ڰlչ�^����Ҳ�e������һЩ���}��ì�ܣ��T����H���̶��^�͡��^�ȠI�N���aƷͬ�|�����ء�ʳƷ��ȫ�¹��l�l���˲Ń��䲻�㡢���·����ȣ����Ƽs���ИI�İlչ���S���Ј����B��ݛՓ�h�������M�h��������Ļ��ĸ�׃���ƘI���Ƅӹ��o�ˡ������ˡ��I�N�˵����������F�ИI���Mһ���lչ��

���ИI������֣��߶��Ј���ַ���

���^������{���ڣ����ИI�ĸ�������՝u������Ҏģ���ϰ���I�����������ӣ�������С������ʽ���ڵİ���I�����Mһ���p�١������@ʾ��2017��ȫ��Ҏģ���ϰ���I��1593�ң������2016���1578��������ߡ�

�����Ǹ߶˰��Ј���������ָ��鷀�����@�����߶˰ƾ���ϡȱ�ԣ������^�ߵ�Ʒ�Ʊډ���һ���Ʒ�ƺ��y���롣Ŀǰ�߶˰��Ј���Ҫ��é�_����ZҺ�͇���1573����Ʒ�ƞ�������������ĉ�֮�{��Ʒ�ơ�

���w�����@ʾ��2017�꣬é�_�ڸ߶˰��Ј�ռ��һ�����Ϸ��~���_��63.5%;��ZҺ�o�S����Ј�ռ�Ȟ�25.9%;����1573�H��5.6%���~������Ʒ�ƹϷ�ʣ�µ�5%�Ј���

�θ߶˰��Ј������������߶˰��^�࣬�������ԅ^�����^��ȫ�������ƾ���������������ϴ����ɾơ�ˮ�������ھơ�������á��ƹ��ơ���ӵȡ�Ŀǰ���θ߶˰��Ј���λ߀�]�_����������ִ���һ��׃����

���˸߶ˡ��θ߶˰�Ʒ�ƣ����ИI���c��߀�����ط�����Ʒ�ơ��ط�����Ʒ�ư���Ҫ�Եط������^��I�������������ӽѡ��ϰɾƵȣ������ԴI�Ј�����Ҫ�����Դ�أ��ڴI�Ј������^�������������������Ա��ؾ�����������������������s������һ���y�ȡ���Ʒ�����;Ƶ�Ʒ�|�Ͽ����ط�Ʒ�����M��θ߶˰��Ј��y���^��

�L�h���������ИI�ֻ�څ�ݷdz����@�����ߺ㏊��������������һ���ИI���B�������^��Ʒ��Ӱ����ľ����L�U�������Ҳ�������{���֏��^��������ИI�����L�ij��m�ԡ�