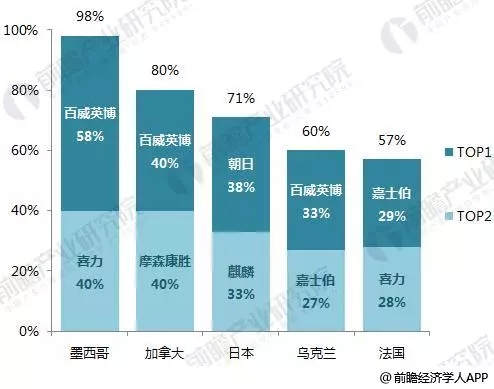

߀�в��և��ҳ��p“���^”�Ĺ��^���lչ������ī����(�Ј����~ǰ��λ�քeռ58%��40%)�����ô�(�Ј����~ǰ��λ��ռ40%)���ձ�(�Ј����~ǰ��λ�քeռ38%��33%)�������m(�Ј����~ǰ��λ�քeռ33%��27%)������(�Ј����~ǰ��λ�քeռ29%��28%)�ȡ�

�D��6�����և���ơ���Ј��p���^�lչ

���Կ�����2014����ǰ����ơ���ИI̎�ڴ�Ʒ����I���RȦ�ء���ُ�沢���A�Σ��ĸ����ĽǶȿ����M��Ͷ��ʹ�ИIӯ���������£�Ȼ�����S��ơ���Ј����M�ӽ��컨�壬����ơ����I֮�g��Ͳ��ģ�ͬ�r���R���Y�����g�����������^�������M��Ҋ픱����£��I�N��䏑�ӄ�������ӯ���������£����ƃrֵ�@�����ڇ��H�������ˮƽ��

����ơ���ИI�lչ����@ʾ���ИI�����߳��F����ʹ�ИIӭ���������c���ИI��ָ��ƺ�r����������ĝ�����ͬ�r����څ���M�ô����½��Ŀ��ܣ�ӯ�����������������g�����ȇ���δ�����ų�����“���~�Դ��~”�Ĺ��^��֣����F��CR5→CR4→CR3���D׃���Õr������ָ��ƣ��M���������S֮���͡�

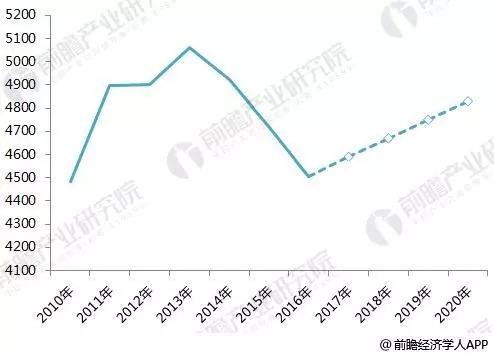

�D��7��δ���Ї�ơ���Ј����~�������

δ���Ї�ơ�Ʈa�Iǰ���A�y

���^ȥ�����L�r���M���{�����³��B���@���Ƕ��ڃ��҇�ơ����I�����R�ĬF��ďĺ��^�Ƕȁ��������ҳ��_����{�����Ҏ����¶��������řn���������ߴ�ʩ��ơ�ƵĮa�N���a����һ����Ӱ푡����^�Ƕȁ������S�����M�߽������R����ߺ����M�Y���ĸ��ƣ����yơ�ƌ����M�ߵ����������㣬������F�ĵ;ƾ��Ʒ�ɞ���ơ�����Ʒ���@Ҳ�����ơ�����M�������Ҫԭ��

���˾�ơ�����M���������҇��˾�ơ�����M���_�s34�����Ը�������ƽ��ˮƽ���������ձ����n���Ȱl�_���ң��c����Ȳ������˾�ơ�����M��߀����һ���������g�����ǿ��g�������ޡ�������Ҳ���Կ�����2016���°���ơ�Ʈa���»�څ�������p������������ơ���ИI�M���{���ڡ�

�D��8���Ї��˾�ơ�����M���c�������ҵČ���

��ˣ��҂��AӋ�Ї�ơ����������δ��3�ꌢ�������ַ������AӋ�Ї�ơ���ИI2018-2020�����������4520�fǧ��-4900�fǧ�������Ȳ��ӣ���2020��ơ�ƵĮa�N�����_��4830�fǧ������������s2011��Įa�N��ˮƽ��

�D��9��2010-2020���Ї�ơ�����M�����A�y(��λ���fǧ��)

���^���M���˾����M���c�l�_����߀��һ���IJ�࣬�����˾����M���������ǂ��������^�̡��Ķ��ځ�����Ŀǰ�ИI�ĸ���ѽ�������δ��3-5�꼯�ж������Mһ����������������Į��£���IҪ�����µ����L�c���ݱ�Ҫ���r����ӡ��S�����M�������M�У��aƷ�Y��������߸ߣ����^��I�������ܸ����ë����

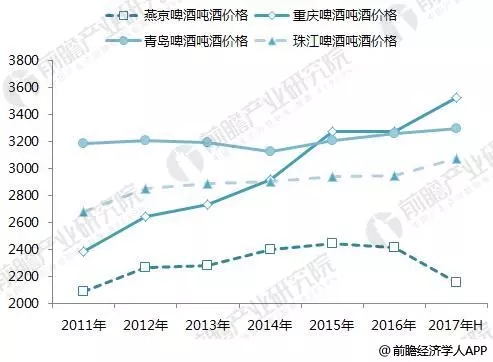

�D��10��2011-2017���Ї�ơ�ƃr����m����(��λ��Ԫ/ǧ��)