1�����!�ƘI�lչ��7���A�Σ��^����؛!

�Ї������^�L�İlչ�vʷ���v���˶������ڡ��ĸ��_��40��������҇����ИI���ٰlչ��ȡ���˾�ɾͣ��ʬF����“����ʽ����”�����c��

1��1949—1978�꣬�������ڡ��Ƽ��g����ȡ��ͻ�ƣ�é�_���ھƵ��_ʼԇ�c���ƵĶ���ռ���Ҷ��յı����^���ǽ���֧����1978�꣬ȫ���Ʈa��143.74�fǧ������1949�����L�˽�15����

2��1979—1988�꣬���o�U���A�Ρ������Ō�����u����������������Ŕࡣ�ھƳɞ�Ҏģ�������^��I��

3��1989—1996�꣬�lչ�Ѵ��A�Ρ��ИI�����L�µij����Ŕข����ֳ��Σ�é�儦(é�_����ZҺ�����ϴ�)�ɞ�߶˾ƴ����~��

4��1997—2002�꣬�����A�Ρ��ИI�տs�£������Ɠ�ռ�Ј����~����ZҺһ�Ҫ�������ռ�ȸ��_10%���ϡ�

5��2003-2012�꣬���ٰlչ�A�Ρ������I�ձ�����L�����Q��“�ƘI���S��r��”��

6��2013-2015�꣬�{���A�Ρ�

7��2016���ԺY�������L���A�Ρ��߶˺ʹθ߶����^�����Ј������ж����@����,�еͶ˾ƴ����Ј���ȫ������

2�����x!���ИI�lչ6��B��

�߶˸������θ߶˙C�������M����������݆��……

1���Ʈa�I�lչ�B�ݷ���;�Ʈa�������н�

�������ҽyӋ�����µĽyӋ���ȫ��ᄾ��ИI2018��Ҏģ������I��Ӌ����N������8122�|�����������L 10.20 %;���F�������~ 1476.45 �|�����������L 23.92 %��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

���У�Ҏģ���ϰ���I��Ӌ���F�N������5363 �|��������ͬ�����L12.86 %;��Ӌ���F�������~1250 �|��������ͬ�����L29 .98 %;�a���_��871.2�fǧ����

�Ľ�����Ʈa������r�������Ʈa�������������������L�đB�ݡ�2013��—2016���g�҇��Ʈa����1300�fǧ�����ң�2017���Ї��Ʈa���ʬF�»�څ�ݡ�2018��ȫ���Ʈa��871.2�fǧ����ͬ�ȳ��»�څ�ݡ�

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

2���ИI����ȏĸ߶�Ʒ����������u����

2018����ИI����ȏĸ߶�Ʒ����������u�������θ߶˼��^�����^����I�������_ʼ�ӿ졣

2018�꣬é�_����ZҺ����ӡ��o���Ͻѡ��ž�(��ë䁿��w��)�����ϴ����ھơ��ɾơ��ž�ؕ��ţ��ɽ�N����������^�ك|�����ИI�ك|Ҏģ��I���_10�ҡ�é�_����ZҺ�_ʼ��ǧ�|Ҏģ�M�l��

3����������I�I�����@��ǰ��ҠI��ռ�����й�˾���I�յ�85%

����2017������й�˾�������ǰ�����I���I�՞�1304.51�|��ռ2018����ИIA��������I�I�տ��~��85%��

��(��2017������й�˾���yӋ)

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

4���߶ˡ��θ߶˰Ƹ������c�r��

�߶˰ƣ����^�Ŕ࣬“���˶���”���F���@����800Ԫ��������ֽ羀�ľ�Ʒ�У�é��o�͉�֮�{����ռ���˴��Ј����e��é�_����ZҺ�ɴ���^��ռ�s 80%-85%�ĸ߶��Ј���ʣ�²���20%�����ɉ�֮�{������1573�ȹϷ֡�

�θ߶˰�Ŀǰ̎���{�����F�A�δθ߶�Ʒ�ƾ�����δ�γ�ȫ���ԏ���Ʒ�ơ�ͬ�r�S���߶�Ʒ�Ƽ�����r���^����Ʒ��Ҳ���������쵽300-800 Ԫ�r��

5�����M�����ɞ��ИI�Pע���c���m�����M����څ�ݳɞ���I��ͬ�x��

���M���������£����M�������ڰl��׃�������������M�߳ɞ��P�I���m�����M����څ�ݳɞ���I��ͬ�x��ͬ�r�����M����Ҳ�����³����˿ڻ����;����гɞ�һ�Nڅ�ݣ����ľ����е����M�������١�

6���Ї��Ƶ��������M���F݆��

�����Ͱ��^�m���������Ј���λ�����㡢�u����������Ͱƾ��и��Ե����MȺ�w���Ј����ĕr�g���������ʬF�����A�Σ�

��һ���ڼZʳ���oʮ�օT����������������ǰƮa�I���Ч�ʵ����Ͱlչ�x���M��80����Ժ��Ј�Ӱ����t���½�څ�ݡ�

�ڶ���20���o80-90�����������������Q“�ȸ��þ�”�Ć��}��픡���ǰ�������Ȼ�������������Ј����~������һ����ȫ�����ЏV�������M���A�����ҝ�����ˇ�Q������������ṩ�ߙn�Ƶ�ͬ�r���ṩ�е͙n�ƣ��aƷ�ăr���w���V���܉�M�㲻ͬ���M��Ⱥ������

�������M��21���o���u���Ͱ�������Q“�ȸ���ϡȱ�Ծ�”�Ć��}���_ʼ�������ИI���r�ࡣ

3���l�F!2018����ИI��5����c

1���u��Ƴ��m������2018��ȣ�é�_�ɷ��AӋ���F�I�I������750�|Ԫ���ң�ͬ�����L23%���ҡ��ɾ���2018 ��Ҳ���F���N������100�|Ԫ���A��Ŀ�ˡ�

�u�ưƳ��m������ͬ�r��Ʒ�Ҳ���F�ֻ�څ�ݣ�ͬ�r�T��V����Ȫ���������ꡢɽ�|���T�����u��С�a�^Ʒ��Ҳӭ����һ���Ј��C����

2���^������\�F�lչ��2018�꣬�^����Ʒ���^��ۼ�����ԥ�|��Ȱ�K���_ʼ��m���_���������ИI�f�������^��I������“ʡ�������dӋ��”���\�F�lչ��

3���Ʈa�^�����Pע��2018���Ԯa�^�����Ʒ�|�̓rֵ�µı��_��ʽ�����O�����̓����a�I�fͬƽ�_�������a�I����ˮƽ�����Ӯa�I���¡��D�͡������lչ�ɞ������ʿ�Pע�Ľ��c��

4����IP�I�N������������꣬IP�I�N�ʬF�������^����Ȼ�ɞ鮔������T�ĠI�N�ֶΡ�

é�_��2017���_ʼ�e�ké�۹�����������³���ȫ������;��ZҺ�y�ֹʌm��Ʒ�������ˣ��ʌm�������y�c���µĽY�ϣ��������p���M������;�ھƎ����ھ��Ļ���ɽ��������ȫ������;�o���Ͻѷ�ش���Ԃ���֮�ģ��߳�ʥ֮��;��Ãɼ�������ǻ��v�á����������v������ǻۡ�

��I�m�����M���D׃���Ćμ��aƷ�Ĺ����ԡ��������V����aƷ�ĕr�С��������ԣ������v��Ʒ�Ʊ���Ĺ��£��������M�ߵą��c�c�Pע��

5��Ʒ�ƴ��쾫�ʼ��ʡ������ƛ_���θ߶ˣ��о�������У���������;�θ߶�Ʒ�ƴ��죬����λ��rֵ���Ј����hռԒ�}��������ϣ��ú�����;�ط�Ʒ�������^��Ʒ�ƣ�����^���ԣ���ռ�^���Jͬ�����δֱ������ȑ�;���Ʋ��uԭ���u�rֵ���_��Ʒֈ�����

4��“��+���W”��“�vŲ”���g��˾�?!

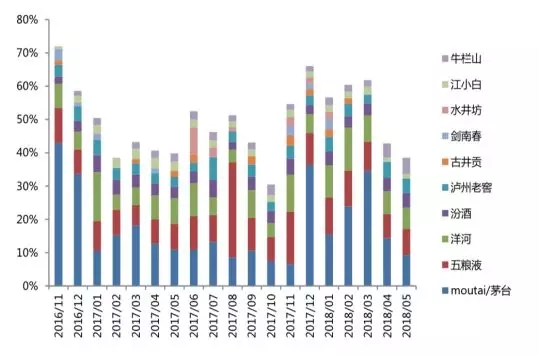

�����@ʾ���҇������M��������Ⱥ���g����30—50֮�g;���Mƽ�����g��39�q���҇������M���У�70��sռ�ijɣ�80��90��sռ���ɡ�

�ڰ�+���W�lչڅ���ϣ��ʬF�����@���c��

(1)��ģʽ���棬�oՓ��B2C��߀��B2B����Nģʽ��δ������������g��

(2)�����������εďS�̺��������ε����ͺ����������̺�������ý�w�����ȡ�

(3)��^�����٣���^���M�̼��٣����û��W���g���l�F�����졢���F�͑�����

(4)O2O����ӣ����Ͼ�������ӣ����N���ӣ���Ʒ���ӡ�

���څ^�������ԣ���������Uչ�N�ۅ^��������������꣬������׃����������������ÿ�괺��ӭ���������塣�������c�^�����ڽ����l�_�ą^��

���У����M�������P�I��ģʽ�Ǻ��� �������ģʽ���s������������������Ч�����Ƅ��P�I�����M�ߵ�λ����������������M����

��Ʒ���ڻ��W���N�۳ʬF�����@���LβЧ������С����I�ڻ��W�����^��C�������N�������Ԍ��Ծ����������������������a�䡣(�Y�ρ�Դ: ���タ�ϔ���)

����ȫ�W�N��(��)�����r(Ԫ/��)�Y�ρ�Դ: ���タ�ϔ���

������ҪƷ�ƾ����N���~���~

����Ʒ�ƻ��W�N�۷��~

(���ψDƬ��Դ�W�j�������֙�Ոϵ��վ)

5��2019��!�ƘIӭ�������ڣ���څ���dz��m��ů

1���Ʈa�I�M������ڡ����ИI���w���ж������������@�����֏S����uռ���Ŕ��λ���ИI�M���T������ߣ��Ʈa�I�M������ڡ��ИI���wҎģ��Ȼ��������څ�ݣ��ИI���������L�����»��������w���L�B�����á�

2��2019���څ���dz��m��ů�����ֺ�P��2019����ИI��څ���dz��m��ů��Ŀǰ�Ľ����΄݁������ƾ���߀�����v�������t���µ��������ȡ����ֺ�P���o��r�g��������������׃���ē��n�������°���ƿɘ��^Щ��

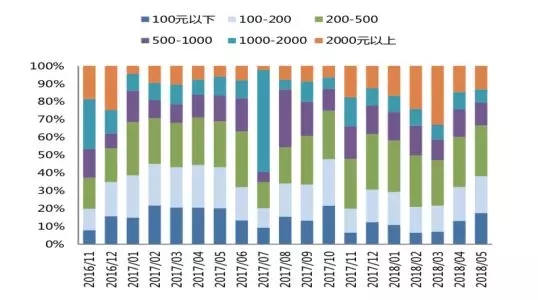

3�����M�ֻ�څ�����@���߶˼��θ߶˰��N��ռ������������ӡ�

�����@ʾ���҇������M�У�600Ԫ/�����ϵĸ߶˰�ռ1.6%(�����������M֮ǰ��2.1%)��200-600Ԫ/���İ��N��ռ2.4%(�����������M֮ǰ��3.1%)����200Ԫ/�����ϰ����M��ռ4%�ķ��~����ˣ��҇��߶˾����Mδ��߀�кܴ��������g��

4���߶����M�p�ݻ�������800Ԫ���ϸ߶˾��Ј����ڏ�С�����������1500Ԫ�����ݳ�Ʒ�Ј�����ӭ�������ڣ�é�_����ZҺ�����ѡ���֮�{�������Ј����@���������ИI���L���ļ����Ј�����������������ƅ��c��

5�������M�����£������þƃrλȫ����ߡ����M��������uʹ�����M�������r�����@�����������þƣ�ʡ�����������rλ�_��200Ԫ���ϡ������{�飬��ǰʡ�����к����С������л����þ��ѽ�̎��200-500Ԫ�rλ���С�

6�����������ж˲��֣��^��Ə���Ʒ����������

6��δ��5�꣬���ИI��9��څ��

���ИI�Ļ����Ǿ��|��������Ʒ�ƣ��P�I�ǠI�N��δ��������оł����@څ�ݣ�

1���ИI�ؽM�ӿ죬�^����������档���ИI“ȫ���k�ƏS”�ľ��挢���Ƹĸ������׃��“������������������”��Ҏ�����档

2���aƷ�ͶȻ����������������M�ߌ��ڿڸ��c��������ҕ�ӏ����Ї�����I�ɸ߶Ⱦ��D���еͶȾơ�

3�����Ͱ���I���ИI�Uչ���ƴ�����I�خa�����ڡ��tˎ���ИI�M�ж�Ԫ�����I�lչ��

4���aƷ�M�ϻ��lչ�����Գ�����Ʒ�Q���Ј���λ������ƷM���������

5���������ӻ����ͺϻ������M��Ƭ��څ��δ���������Ӷ��ӻ����ͺϻ������f�����߶��ںϡ�

6���Բ�ُ��ʽ�����Y������ͨ�^�Y���\��ʹ��I�@������������Y�𣬏Ķ��@��Ҏģ�����L��

7����^�����Ƒ��û��W���g���lչ�����쌍�F�Ñ�����������I��Ʒ�Ƶ���^ϵ�y�����F��I���̼Һ����M��֮�g�Ĺ���һ�w��

8���S��һ�w�����١��ƏS��֮�g���ڹ�ͬ��Ŀ�ˡ����_�ķֹ�������һ�w���ķ�����ٰlչ��

9�����H���M�̼ӿ졣Ӣ��Ʒ���u���C��Brand Finance�l��“2018ȫ���Ҿ�Ʒ�ƃrֵ50��”���а�(Brand Finance Spirits 50 2018)��

����@ʾ���Ї���Ʒ��é�_����ZҺ����Ӱ���ǰ�������M��ǰʮ�����Ї���Ʒ��߀�Оo���Ͻѡ��ž�ؕ�ơ����yӋ��50���Ҿ�Ʒ�ƵĿ��rֵ��920�|��Ԫ�������Ї����Ʒ�Ƶărֵ���͞�499�|��Ԫ��