���գ������Cȯ�l���Ј��c�u��ZҺ2019���Ј�I���A�档�Ј�Q����˾�AӋ�ϰ�������/������ͬ��27%/31%�������Ј��A�ڡ�2019�깫˾ȫ�����M�ĸĿǰ���Mչ������ڴ���˾������������ጷŵ����L�������S��“�I��”�u����

�Ј�ͬ�r�Q���AӋ2019���ϰ�������/������ͬ��26.5%/31.0%���ң������Ј��A�ڡ���˾�AӋ2019�ϰ��ꌍ�F�I��271.5�|Ԫ���ҡ�ͬ��26.5%���wĸ������93�|Ԫ��ͬ��31%���AӋ2019��ڶ����Ȍ��F�I��95.6�|Ԫ���ҡ�ͬ��27%���wĸ������28.3�|Ԫ���ҡ�ͬ��32%�������Ј��A�ڡ�

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

�����Cȯ���������о�����зQ����2019���ϰ�������������˴����ղذ��������Ӿ��r������2019���ϰ�������ͬ��27%���ң���Ҫϵ��ZҺ�aƷ���������w������r�������N�����AӋ�l؛��1.5�f����ͬ����20%;�ھ��r���ղذ�l؛��1300�������S�r859Ԫ��ͬ��9%;6�·݈��в��ֵڰ˴���ZҺӋ�������S�r889Ԫ��ͬ��13%���AӋ��r���Ӿ��rͬ���߂�λ����ϵ�оƷ��棬��˾4�·���������PTVIP�ȶ��߷®aƷ������6�·����ϳ������µ�ϵ�оƹ�˾���y�I������˾ϵ�о�Ʒ�ƣ��۽��YԴ��δ������ͻ��ϵ�о�����ƿ�i��

�����Cȯ�Ј���չ����ZҺδ��rָ����2019��ĸ���m��C�ɹ����ڴ�������������ጷŹ�˾���L�����������Cȯ�������J�飺��݆��ZҺ�ĸ��������������ԭ�وԌ���Ʒ�ƻ��A����ZҺ�LJ��ȵ�һ����Ʒ�ƣ��Ԍ���Ʒ����������˾�����r�P�����C�ĸ��������;��ȫ��Զ���׃��ĸ�·���������������Զ�����Ʒ��&�����ĸƷ�ƶˣ�����ϵ�о�Ʒ�ơ��Ƴ��˴���ZҺ�����߶�501��Ʒ������Ʒ�ƃrֵ�ؚw;�����ˣ����O���ֻ��I�N�wϵ������رP����ģʽ�����K���ƿأ������`Ҏ���N��;���^�õ��ⲿ�h����é�_���١����r����չ���°��꣬ͦ�r�ǹ�˾�������ģ���˾���ذl؛���࣬Ŀǰ7����ֹͣ������؛��8�����´����r������950Ԫ-960Ԫ���������S��1�������ҡ�ͬ�r��˾ͨ�^���ֻ�ϵ�y���������ܿ���������̎�P�̓r��؛�О飬7�·�̎�P20����`Ҏ���N�̡���˾Ҏ��8��10����������؛�r����959Ԫ��ߵ�1006Ԫ���K��ָ���r��ߵ�1399Ԫ���ڇ���ķ�����������Լ������r��ܿ��£��Y�Ϲ�˾Ʒ�ƃrֵ�Ļؚw���A�ڹ�˾������ʌ��Fͦ�rĿ�ˣ��ڴ���˾�����������Ǝ�����˾���L������ጷš�

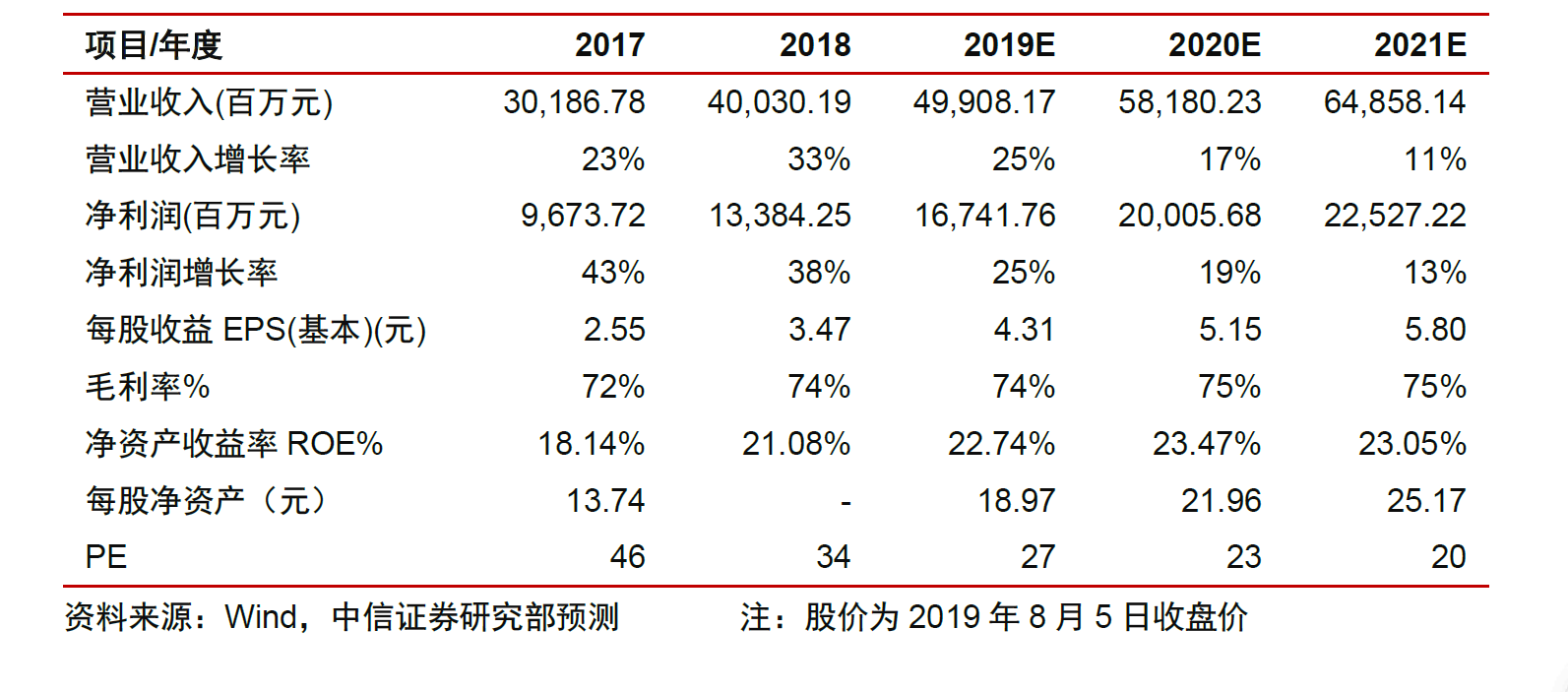

�Ј�o����Ͷ�Y���h�飺�S��2019��-2021��EPS�A�y��4.31/5.15/5.80Ԫ���F�r����PE��27/23/20�����S��“�I��”�u����