������־Ҫȡ����ZҺ(000858)����ӣ��^ȥһ��I�����˝u�Нu�h֮�ݡ�

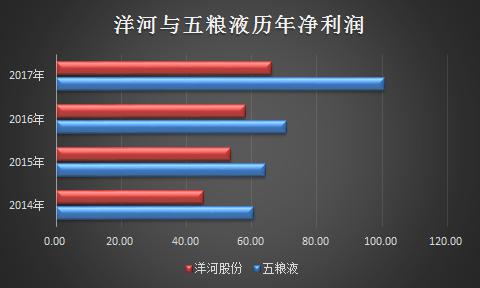

2017����ӌ��F�I�I����199.18�|Ԫ������ZҺ��66%;���F������66.27�|��Ҳ����ZҺ��66%�������@ǰ����ӵă�����һ��ռ���^��ZҺ��������84%��

Ŀǰ��ӹɷ�(002304)����ֵ1498.55�|Ԫ������ZҺ��73%���x��ZҺ֮�g�������һ���o���Ͻ�(000568)�ľ��x������2015��ף����ߵIJ���3�|Ԫ��

���ڸ߶˰ƵĎ��ӣ��^ȥ���������ZҺ�ĘI���������@�뉺��ӣ�����Ҳһ����r���ڸ߶��Ј��ϣ��sé�_��

�߶ˮa�ܲ������ӣ��x����600Ԫ���µĴθ߶��Ј��������Cȯ�A�y��2020��θ߶��Ј�Ҏģ���_��530�|Ԫ�����@���Ј��ϣ����Ҫֱ���ɾơ����ϴ����ھ��@Щ�Ŕ���

��ӹɷݾ����ܷ�ɞ�θ߶��Ј������^���M��ȡ����ZҺ��?

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

�����ȡ����ZҺ׃��“é����”��

�oՓ����ֵ߀�ǠI��Ҏģ�Ͽ�����Ӷ��ǵ��������I��

����12��12���ձP�r����ӿ���ֵ��1498.55�|Ԫ���H����ZҺ��565.3�|���߳��o���Ͻ�865.19�|���Ľ���ǰ�����ȵ�ؔ�Ք�����������ӠI��ռ����ZҺ��72%;����������ZҺ��74%����ߵĕr���@�������_���^84%��

��2014�굽2017�꣬��ӹɷݠI�I����քeռ����ZҺ��70%��74%��70%��66%��������ռ�ȷքe�_��74%��84%��82%��66%��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

���Կ�����2017����������ZҺ���_�˲�ࡣ�ɼ��ڃ����������_��������Ҫԭ���ǮaƷ�����ZҺ����߶˰ƣ�����ӵĮaƷ�Y�����ж˺ʹθ߶˞������aƷ�Y�������MȺ�w�IJ����Ƀɼ��ژI�������ϵIJ��

2016��2017�꣬�Ǹ߶˰Ə��ŏ��K�ă��꣬é�_���o���Ͻѡ���ZҺ�ĠI�պ̓��������پ�������ӡ�

��ӹɷ�Ŀǰ�ĮaƷ�Y�����@�ӵģ��ƘI������ռ�ȼs��96%���{ɫ����ϵ��ռ�ƘI�������75%���������{ɫ����ռ���I�յı��ؼs��72%���ң�����ZҺ�߃rλ�aƷռ���I�յı����ஔ��

��������{ɫ����ϵ���и߶˺ʹθ߶ˮaƷ���������_��64%���жˮaƷռ�Ƚ�4�ɡ���ӮaƷ�Y�����@�ӵģ��߶��Ј��Љ�֮�{M6����֮�{M9����֮�{�ֹ��࣬�θ߶ˮaƷ���֮�{M3����֮�{���еͶˮaƷ�麣֮�{��

���������Cȯ���Ј�2018��ǰ�����Ⱥ�֮�{����֮�{����֮�{ռ�{ɫ������ؼs��36��28��36��Ҳ�����f��ӵĸ߶˺ʹθ߶˼�����ؕ�I�˿��I�յ�46%��

�@�N�aƷ�Y���������ֱ�Ӻ�����ǣ����@һ݆�߶˰����I�ď��K�У���ӘI�����������������ZҺ��

2017�������߶˰��N����s��5�f����é�_�N��ռ��3�f������ZҺ��1.5�f����ʣ�µı��o���Ͻѡ���ӵȹϷ֣����Оo���Ͻѵķ��~ռ�������ġ�

���ϣ��������߶˰��Ј��ϣ����߀�]�Р���һϯ֮�ء��ڸ߶��Ј��ϣ�����в��߂����ZҺһ������������һ��Ҫ�l���߶˾ƣ����Ⱦ͕������a�ܵ�ħ�䡣

��������܉�������ZҺ���Ͻѵ��lj�֮�{�ֹ��࣬�@��ƶ��r������é�_֮�ϣ�Ȼ�������ڇ����Ę˜ʣ�“ȫ�Sֻ�в���2%�ľƷ��ω�֮�{�ֹ���ƿ��̵�Ҫ��”��Ҳ�����f�@��Ƹ����o����Ҏģ���a��������Ӂ��f���H��������Ʒ�Ƶărֵ��

530�|�Ĵθ߶��Ј���¹���l��

�������ռ����߀���жˡ��θ߶��@���Ј���

Ŀǰ��350Ԫ-700Ԫ/ƿ�ăr���ϣ���֮�{��һ���������Ʒ���ӽ����ϴ�����250Ԫ—350Ԫ/ƿ�ăr���ϣ���֮�{�N���ИI��һ����ռ��100Ԫ—200Ԫ/ƿ�r���Ǻ�֮�{����ռ300Ԫ-600Ԫ�Ĵθ߶��Ј����~������ӵ��P�I���ԡ�

2017�꣬��Ӊ�֮�{ϵ������45�|Ԫ�����ٳ��^��50%����֮�{����֮�{����Ҳ��10%-15%֮�g����������ӵ�Ҏ����2018���֮�{��Ŀ������2017��45�|�N���~�Ļ��A��“����”���M��“�ك|�㘷��”������һ���ك|�߶˰ƴ��Ʒ��

����7�·ݣ���ӹɷ���Ҫ�aƷ���S�r�M�����ձ����{��������ǰ�Ĉ������7��1���𣬺�֮�{���S�r�ϝq4Ԫ/ƿ����֮�{�ϝq6Ԫ/ƿ����֮�{M3��M6��M9�քe�ϝq5Ԫ/ƿ��5Ԫ/ƿ��10Ԫ/ƿ���K�˹�؛�r���棬��֮�{�ϝq60Ԫ/�䣬��֮�{�ϝq100Ԫ/�䣬��֮�{M3��M6�քe�ϝq110Ԫ/�䡢140Ԫ/�䣬ƽ���q���_����Ԫ��M9���Ǵ�����600Ԫ/�䡣

�@�ήaƷ����Ч����Σ��ļ�����ܿ������ˡ�

�θ߶��Ј��߶��Ј����L߉�Dz�һ�ӵġ��߶˾��Ј��������������������������M�������θ߶�߀̎�ڳ��m�U���A�Ρ�

2012����ИI�����������M���w������ԕr���w��é�_�r��һ�ȵ���900Ԫ������r��Ҳ�����䵽600Ԫ���ҡ�2016���@һ݆���������У��߶˰ƃr�����������1000Ԫ���ϣ��@�Žo600Ԫ���´θ߶˰ƴ��_�˿��g��

�����Cȯ�A�yδ����꣬�θ߶˰��Ј�����2017���300�|Ԫ���L��2020���530�|Ԫ����ӡ��ɾơ����ϴ�����á��ƹ���(000799)��ˮ����(600779)���ھƶ������@һ����ȫ���U����

���������Cȯ�ĽyӋ����300Ԫ-600Ԫ�Ĵθ߶��Ј��ϣ���һ�S�̷��~�����DŽ��ϴ���ռ��23%��������ɾƣ�ռ��11%�������9%��ռ����ռ������������֪���S��֮�⣬߀��48%���Ј����~������С�S��ռ����

����ܷ�ɞ�θ߶��Ј������^�������đ��