����չ٣�2018��İ����й�˾���ԷQ�����Ǒ���H�S�����I���_��2086�|Ԫ�����^��2017���1609�|Ԫ��ͬ�������˽�30%��Խ�^���۳ɿ�����“�Ŵ��R”�^�씵������ʬF��Ҏ�ɣ��ƌ���11���D�����I�����й�˾“����”��һ�ꡣ

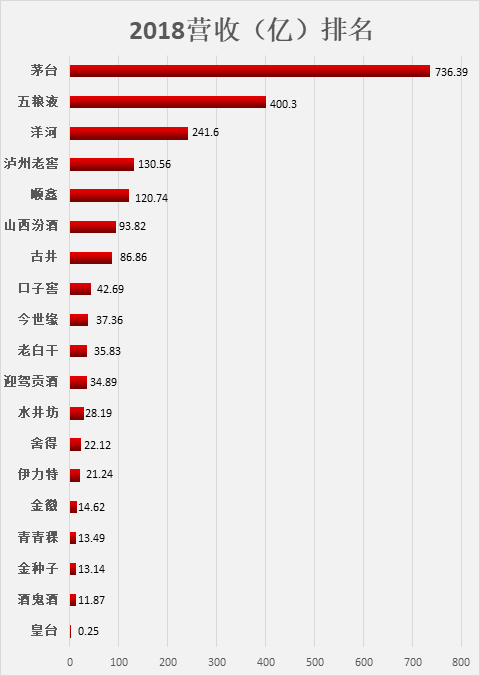

1���I��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

���x��

1)���о������w�I�ճ�2000�|�����w����29.6%���h�����ИI����(�оƅf��2018��Ҏģ���ϰ���I�N������ͬ�����L12.88%);�l���^ꇣ��l�Ϻ���һĿ��Ȼ���a�I���л�څ�ݼӄ���

2)�ڰ�K���棬���ư�K���ָ����L���I����������25%;�վư�K�Mһ���ֻ�����K���^Ҏģ�������p�I�ȣ��Mһ�����_���;������K���w���Lƽ�������^������ጷš�

3)����څ���£�Ҏģ�ֻ�����;������һꇠI�͵ڶ�ꇠI;��һꇠI���T�������;�^�����^Ҳ�����M��50�|�r����

4)�ھơ��ž��_�̰ك|ֻ���R�Tһ�_������δ���еĄ��ϴ������ơ��ɾƵȰك|“�㘷��”�ɆT���Ƶڶ�ꇠI���T�����_�ك|�����پ��ك|����Ŀ�ˣ������wڅ���ρ��������o������

5)���о���I���������w��̎�ڛ_�̠�B����11����I������20%;�ھơ��ϰɳ�40%����I�ĸ����ጷ�;���I�ջ��������I���Ա��ָ����L���@��ζ���I�ȑB���Mһ�����̡��ИI��ʿ����ָ������I�ܴ��Ƹ�ֵ�;���ж���һ���o��ǰ����I�������e�`�ij��F;���������^�����I���ҵ����lʽ���L�c��

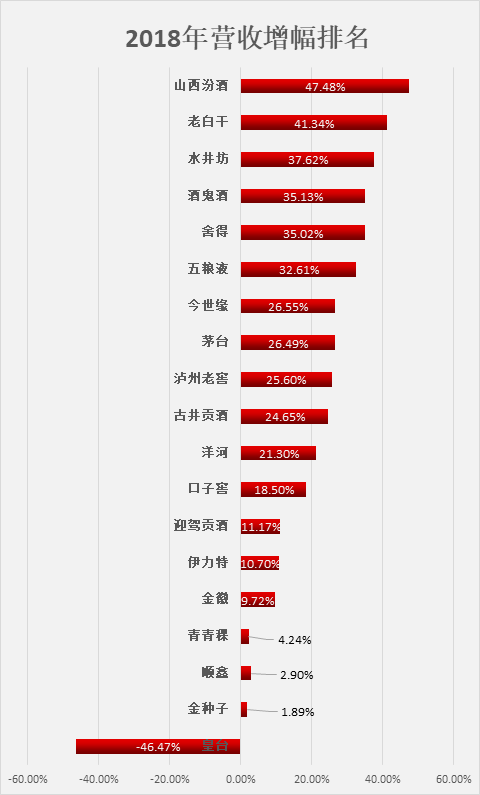

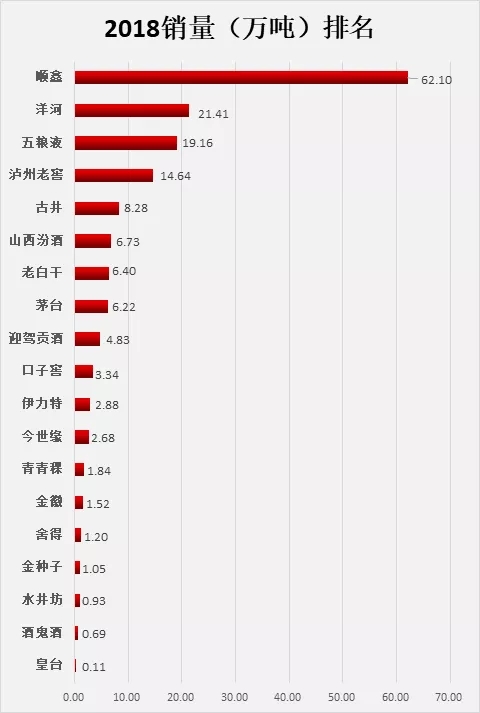

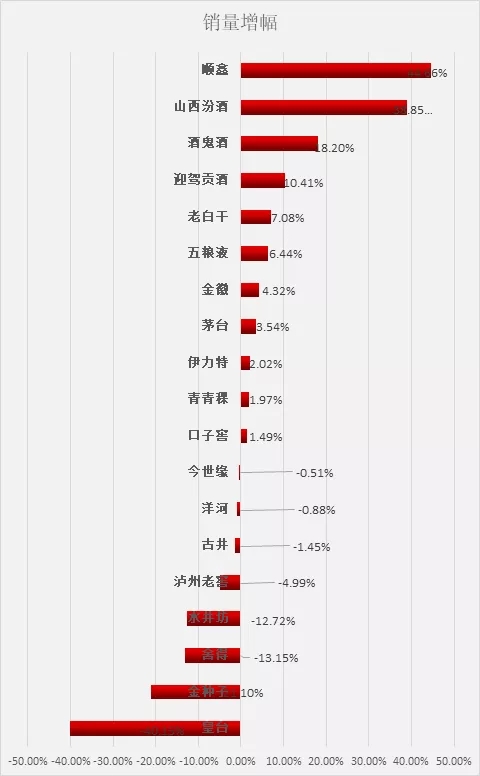

2������

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

���x��

1)19�Ұ�������I2018�������֮�ͽ�700�|��ռȫ�ИIҎģ���ϰ���I������(�оƅf��1250.5�|)��55%;����ռ���^ȥ��(�s54%)������ߡ�ֵ��һ����ǣ�ǰ�ļ҃�������600�|��ռ�˰��ИI“��ڽ�ɽ”;ٍ�X���棬�^����I��“������”���ݡ�

2)�����_�⣬��������I���w�����������F�˲�ͬ�̶ȵ������L�����������ի@“��λ��”���L;���⣬���µ����^����I�Ա���“�����������L”���^;��ϲ���Dž^�����^���w“���uѪ”������Ҏģ�����ٶȵ�“�p��”���档

3)�ٳ�Ť̝��I����þƘI���ϰɡ�ˮ�������������L���ǿ��^�������lչ�θ߶˃rλ��ʹ��I�aƷ�Y���������ϣ���������m�õ����ơ�ͬ�r����þƘI���ϰɡ�ˮ�����ڠI�Ռ����ϸ����LҲ��ӳ�˴θ߶��w���U�ݙC�����ڡ�

4)ë����“һ��һ��”�F��ֵ��ע�⣺�I��Ҏģ��һ��é�_��ë���ʣ���Ȼ���ڰ���λ��;�������_�⣬������͵ģ��s�ǠI��Ҏģ��ǰ�������r�I��ţ��ɽ�ͶˮaƷҎģ���^����ٍ�X�����д�“�a�̰�”;�@Ȼ����IҲ���R�����@һ�c���_ʼ�l�����߃rλ���ĮaƷ���ԑ������M������

5)����aƷ�rλ���������ѳɞ��ИI���B����2019�꣬�AӋ�aƷ�������������ҡ�

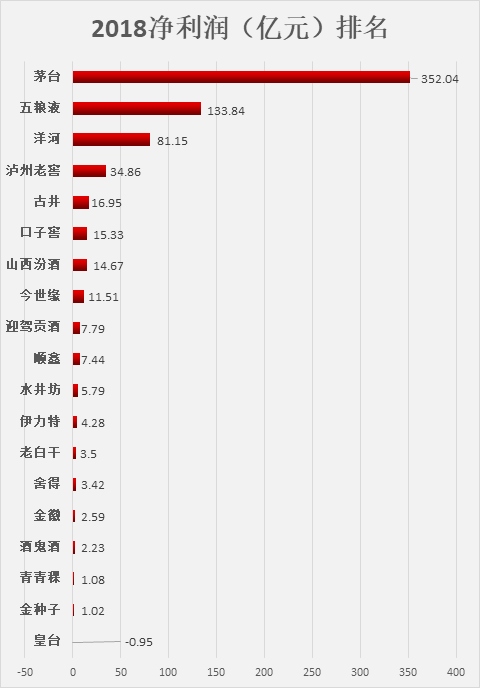

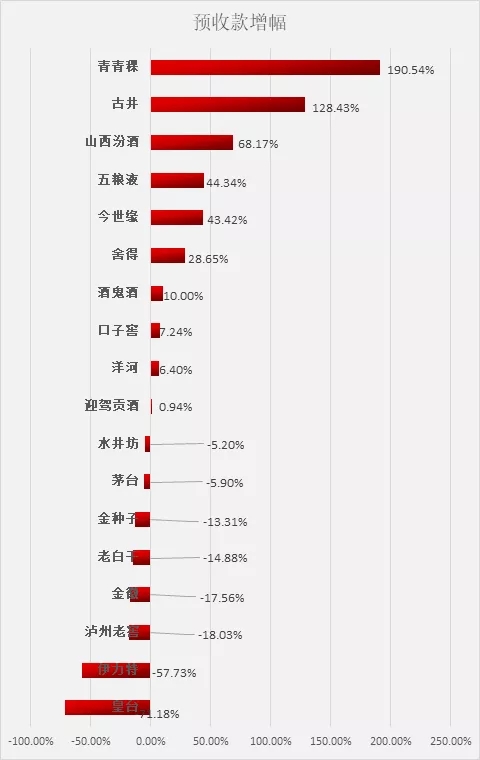

3���A�տ�

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

���x��

1)���N�̵��Xȥ�ă���?���п��I�յ�����r�Iȥ�����A�տ�~�_��330�|����é���������A�տĿ���_����248�|��ռ�ȼs75%;�Y�������Ƽ��У����H�H�w�F�˽��N�̌����Ƶ���A��Ҳ�w�F�����ƽ��N�̵Č����ۺ�;

2)���⣬�o���ڡ��š�����A�տ10�|���@��2019��I�����L��“��ˮ��”��

3)���_���_���A�տ����L�_ʼ�ʬF“�ɘO��”���ߵ����L��200%;�»����صij�50%�����^���S���@�������ΏS�Ҵ�����{�����A�տ�“׃��”�������T�����أ���������ȫ��ӳ���N�̷e�O�ԡ�

4)ֵ��ע����ǣ������L40%���ϵ���I�У�����������С���ž�ؕ���ھ��c���������A�տ��ϱ�����ȥ������L���^������ZҺ���A�տ�������ȥ���ؓ���L���_�������44.34%����������ZҺ“���΄��I”��Ҋ�ĸ��Ч�����N�����ķ���������2019�꣬��ZҺ���~���µİlչ�ڡ�

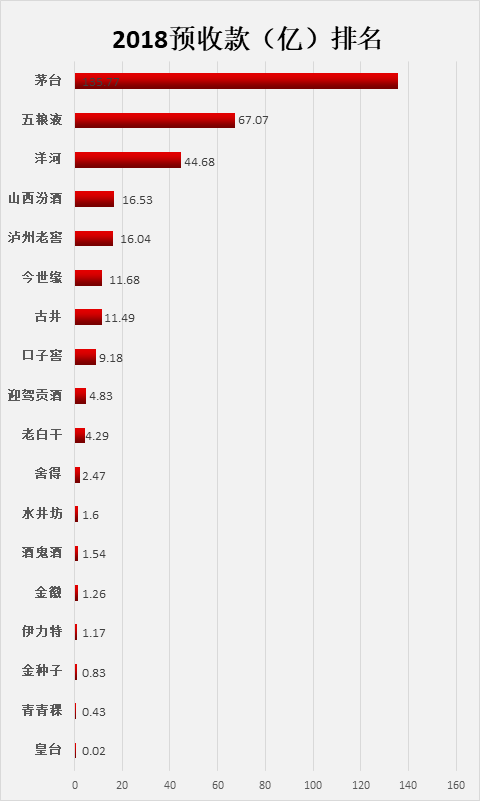

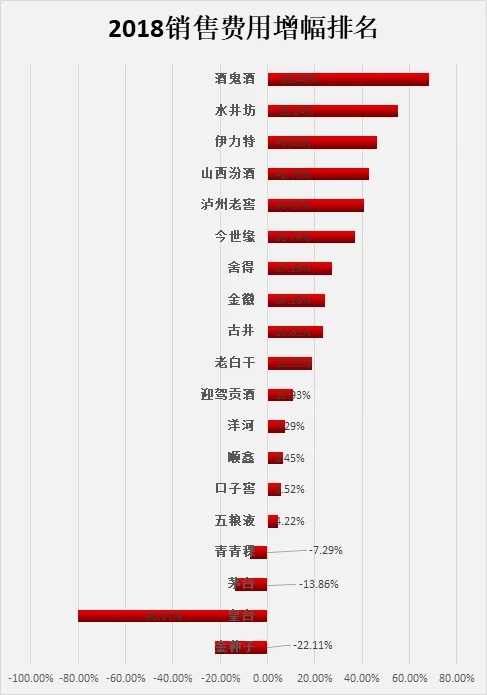

4���N��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

���x��

���˽�վ��⣬������N�����������ڃ���������������Ć�λ�����u���˸��ߵăr�����w�aƷ�Y�����σ�����څ�����@��

5���N���M��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

���x��

1)���w�����^����I���N���M���~�^��ֵ�ߣ����c���������ƽ������é�_߀�ڜp��;�^��Ʒ�Ƶ�Ʒ�Ƅ��܃������Mһ��ͻ�@��

2)��Ч�ʷ��棬é�_���N���M��ռ�I�ձ�����ͣ��H�H3.49%��Ʒ������������

3)���w�����N���M��̎�����L�B�ݣ��D�������ڼӄ�;���У��N���M��ռ�I�ձ���ߵ��ļҞ���á��ƹ��ơ�ˮ�������ž�;�ž��L���ԁ��������������������Լ�ȫ���������M�������N���M�þӸߵ���Ҫԭ��;����á��ƹ��ơ�ˮ�����t�ǰl���θ߶�Ʒ�ƽ��O��֧����

4)�ƹ��ơ�ˮ�������N���M��߀̎�ڸ���ģʽ����ͬ���ǰl���θ߶˵�����N���M�������s���^��ȥ�����˷ž�څ��;�S��Ʒ�����M�������γ��J֪���N���M�ûõ����ƣ��@Ҳ����δ�팍�H�ط�ӳ�������ӯ����ȥ��