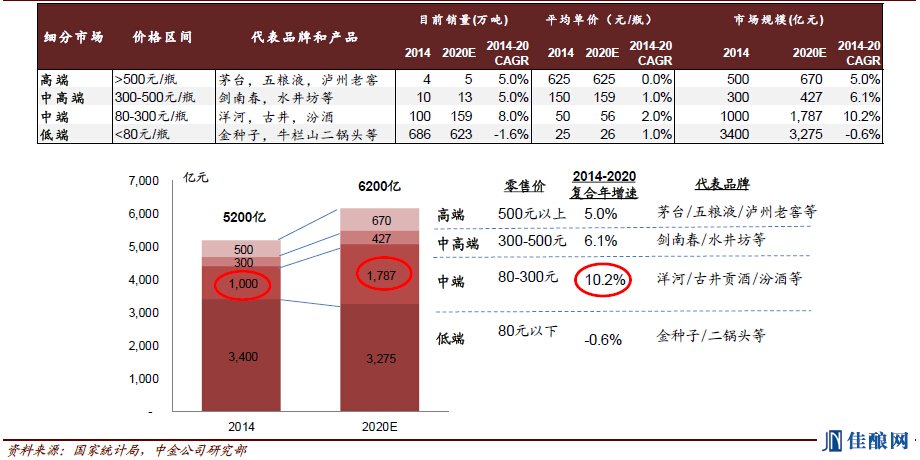

�rλ��80~300Ԫ���ж˰���δ���Ј����L���g�����Ӱ�K�������M�����Ď��I�£��ж˰����Mռ���������m�������ИIδ�����������Ип��_10%�����^��I�����^��U���������³����������F15%���L�ژI�����L�����L�����@��Ŀǰԓ�rλ�İ���I����^���Թ�˾�����㹫˾���Ͽ��g��

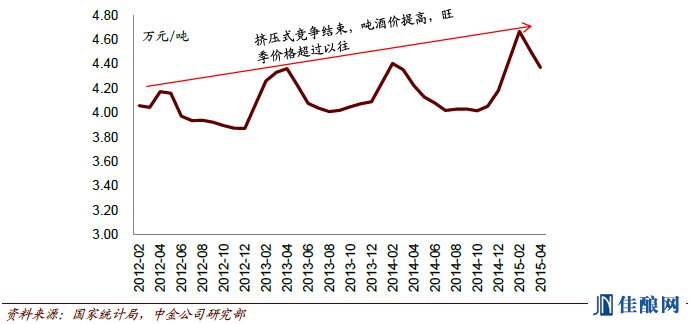

�ж˾Ɲ������ռ�ȳ��m����

���ИI���K���߶˃r�������϶��µăr��D��ʽ�����������ж˾��ڴ������g���M���F�����L���̳������Ĕ����@ʾ���rλ��100~300Ԫ�İ�(�c�ж˰�80~300Ԫ�ăr�ӽ�)ռ�Ƚ�����m������������2015��һ���ȴ��������Ŀǰ�̳�����100~300Ԫ�İ�ƽ���r����150Ԫ/500ml�����ӽ�����100Ԫ�������������g�ܴ����M���������£��ж˰�δ��ռ�Ȍ����m�������ж˾��Ј�����δ�����ИI�����������I��

�D�������ƃr�ػ����ݣ��D��ʽ�����Y��

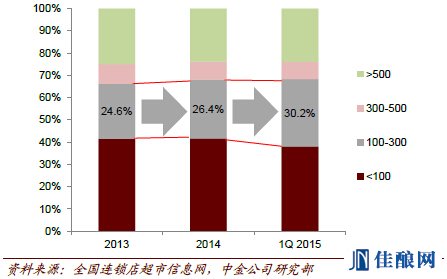

�D�����̳������ж��N���~ռ�ȳ��m����

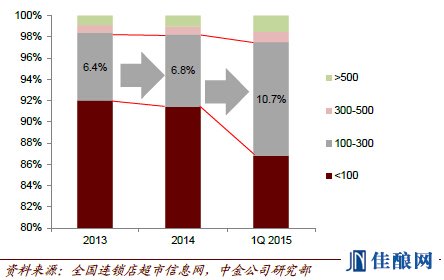

�D�����̳������ж��N����ռ�ȳ��m����

Ŀǰ�ж˰Ƶ��Ј����ж��^�ͣ�Ҏģ������ӹɷ�2014�������144�|���۳���֮�{�ȸ߶˾ƺ���Ӵ����ȵͶ˹�ƿ��������жˮaƷ����s80�|��Ҳ�Hռ1,000�|Ԫ�Ј���8%��δ�����ϵĿ��g�ܴ�ͬ�rԓ�rλ�εİƾ����^�ߵ������ʣ��ž�ؕ���ڸ������ҵİ����Ј��܉�10~15%�ă����ʣ���ӹɷ����w�����ʱ���30%���ϡ��ж˰��Ǽ��жȵ͡����ٿ���ИI��δ����������������ֵ�ƹ�˾��

�D�����ж˾��Ј��������