��ʢ�l(f��)�����ИI(y��)�Ј��J(r��n)�飬������ИI(y��)�^�m(x��)����(f��)�K��ƽ�⣬����I(y��)�^�m(x��)�ӿ��(zh��n)���{(di��o)���Լ��ُ�(f��)�K�M�̣��Կ��ô���ȫ����Ʒ�ƣ�����Ʒ�ƌ����ۺa(ch��n)Ʒ�Y(ji��)��(g��u)���ö����Y�������^�ߡ��C�Ͽ��]�����^��Ŀ��(bi��o)�r����@�����п��g������3�ɱ��к�քe���F��é�_����ӹɷ��c��ZҺ��

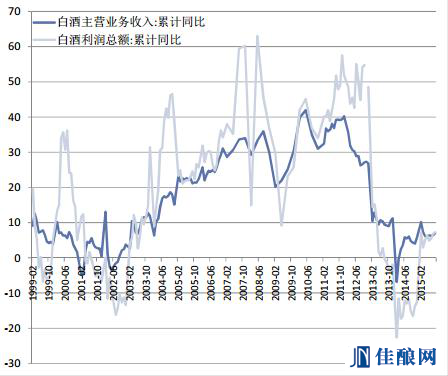

��ʢָ�������ИI(y��)��2015������ı��F(xi��n)���������A(y��)�ڣ���(f��)�K���������衢���rƽ����Ȼƣ�����������ȘI(y��)�������串�w������(n��i)��˾2015��ǰ9��������ƽ�����L6%��������ƽ�����L5.3%���h(yu��n)����ȥ��ȫ���-10.9%/-16.9%��ȫ���ИI(y��)2015��ǰ9���µ�����/��ǰ����������7.04%/7.26%�����й�˾�����L�������ИI(y��)һ�¡�

������ӹɷݡ��ž�ؕ�ƺ��F��é�_�^�m(x��)�I(l��ng)�ȏ�(f��)�K�����ٞ邀λ��(sh��)�߶˵���λ��(sh��)�Ͷˣ������^���ȫ����Ʒ�ƻ��^���{(di��o)�����Եĵط�Ʒ�Ə�(f��)�K�ٶ��^�졣

�K���N�۵ď�(f��)�KҲ�^����9�·ݴ��Ͳ��^��ˮͬ�����L8.1%���^�m(x��)��2013-14��Ĺȵ��������ڲ��^����ռ�Ї���ֱ�����M��40%�Ҿ��ƽ��ռ����ε�5%-10%�������ˮ�ķ�(w��n)����(f��)�K�ǰ��ИI(y��)�����(f��)�K�ď�����̖�������Ƅ�����Ҫ�邀�����M��

�a(ch��n)Ʒ�r��Ҳ�������ƣ���2015�����������l(f��)�����ۃr���ھ����������@�ǽ���������״Σ��r�����ИI(y��)ӯ���������I(l��ng)��ָ��(bi��o)��

��(d��ng)ǰһ݆��(f��)�K�@�F(xi��n)��������Ҫڅ�ݣ�

(1)�߶��Ј��Ķ���Ʒ���_ʼ��(f��)�K�����L���ڃ�(n��i)���٣�ʹһ��Ʒ���y�ԔU���Ј����~��

(2)�ж��Ј�Ѹ�����L������������Ȼ�Љ���

(3)���M����څ���Mһ�����@;ԓ���A(y��)Ӌ�ĵͶ������������и߶ˮa(ch��n)Ʒ�����ƄӾ��r�ϝq��

����I(y��)�^�m(x��)�{(di��o)�����ԣ���é�_���Ĵ�����I(y��)�����Y���ă�(y��u)�����������ԾS�ֲ��U���Ј����~;������I(y��)�ڜp��SKU���۽���Ʒ�ơ���ӹɷݑ{���䳬�����Ʒ��֮�{(l��n)��ȡ���^��ɹ�;����I(y��)���Ј���λ�������h�������(zh��n)���������б�ƽ�����������ԣ�������ӹɷݵ��½��K��(zh��n)��ȡ��һ���ɹ���

���ɷ��棬��ʢ�Կ��ô���ȫ����Ʒ�ƣ�����Ʒ�ƌ����ۺa(ch��n)Ʒ�Y(ji��)��(g��u)���ö����Y�������^�ߣ����^��Ŀ��(bi��o)�r������@�����п��g��

��ʢ���ꌦ�F��é�_�ď����I���u���������ڸ߶��Ј��е�Ʒ�ƌ������ţ�Ŀ��(bi��o)�r�[��38%�����п��g��ͬ�r���ꌦ��ӹɷ��Լ���ZҺ���I���u����ǰ�߳�����Ʒ�����Ј���(zh��n)�Գɹ������ߏ�(f��)�K���^���_�ĸ����،��ɞ���Ƀr�ϝq������

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.fcw58.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘�(bi��o)������Ϸ�������