4��1�����g���ƹ��ưl(f��)����2020��ȘI(y��)��(j��)���(b��o)��2021���һ���ȘI(y��)��(j��)�A(y��)�棬�I(y��ng)�պ̓�����(r��n)����(sh��)�F(xi��n)�˴�����L(zh��ng)���ܘI(y��)��(j��)������Ϣ�������_�P�ƹ���Ѹ�ٱ������qͣ����(b��o)173.86Ԫ/�ɣ��������Ƀr(ji��)�q�����_(d��)��11.09%��

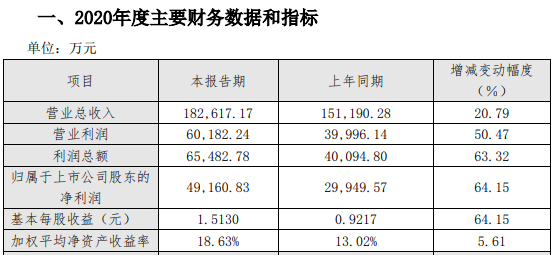

2020��ȘI(y��)��(j��)���(b��o)�@ʾ���ƹ�����2020���A(y��)Ӌ(j��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)�����18.26�|��ͬ�����L(zh��ng)20.79%;�A(y��)Ӌ(j��)������(r��n)�s4.92�|Ԫ��ͬ�����L(zh��ng)64.15%��

��(du��)�ڃ�����(r��n)�����L(zh��ng)���ƹ��ƽ�ጷQ����Ҫϵ�ߙn�a(ch��n)Ʒ�N���������L(zh��ng)����(j��ng)�V�A�����յ��r����7194.12�f��(d��o)�¶���ǽ�(j��ng)���ԓp����~����5341.98 �fԪ��

�����Cȯ�Ј�(b��o)��ʾ���ƹ���2020������뼰������(r��n)�����Ј�(ch��ng)�A(y��)�ڣ��(y��n)�C��˾��(qi��ng)�ń�(sh��)�ܡ�չ��δ������˾�_�����L(zh��ng)���A�Σ��۽�“��(n��i)��+�ƹ�”�����M(j��n)ȫ��(gu��)�����֡��I(y��)��Ҳָ�����ƹ��ƘI(y��)��(j��)�������L(zh��ng)��Ҫ�����ڃ�(n��i)���Ƶij��m(x��)�l(f��)���Լ��ƹ��a(ch��n)Ʒ�ĽY(ji��)��(g��u)����(j��)��

��(j��)�˽⣬��2019���ԁ����ƹ��Ƴ��m(x��)���M(j��n)“��(n��i)����”��(w��n)�r(ji��)������“�ƹ���”��?j��)r(ji��)�R����“��Ȫ��”��Ʒ������������IJ��ԣ��M(j��n)һ�����탞(y��u)���a(ch��n)Ʒ�����۽���(n��i)���ơ��t���ƹ��ƺ͂��оƹ��������(zh��n)�Ԇ�Ʒ��

����(du��)�ڃ�(n��i)���Ƶİl(f��)չ���ƹ��Ʒ�������ʾ����˾�^�m(x��)���M(j��n)“��(n��i)��”Ʒ�ƹ�˾���\(y��n)����ȫ��(gu��)���I(y��ng)�N��������ϸ���(j��)�أ���(qi��ng)���K�˽��O(sh��)������ֱ�I(y��ng)�̾���(zh��n)���s���S�o(h��)���A(ch��)�P�����ֱ������ӱ����V�|�ȑ�(zh��n)���Ј�(ch��ng)���x��(y��u)�|(zh��)�͑����_��“��(n��i)��”��ȫ��(gu��)���M(j��n)�̣���“��(n��i)��”�ƴ�����Ї�(gu��)���Ʒ�|(zh��)����߃r(ji��)ֵ���Ĵ�߶˰�Ʒ��֮һ����(sh��)��(j��)�@ʾ��2020���ϰ��꣬��(n��i)��ϵ�Ќ�(sh��)�F(xi��n)�I(y��ng)��2.79�|��ͬ���������_(d��)75.15%��

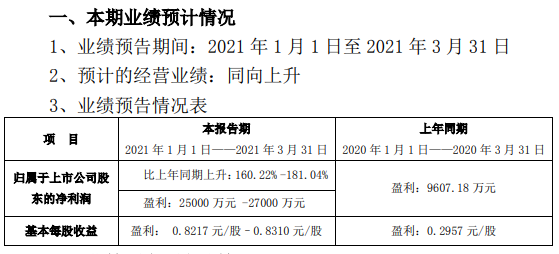

�ƹ��ƽ���һ�������m(x��)��2020�����õ����L(zh��ng)��(sh��)�^��ͬ�ڰl(f��)����2021���һ���ȘI(y��)��(j��)�A(y��)���@ʾ���A(y��)Ӌ(j��)������(r��n)��2.50�|Ԫ-2.70�|Ԫ��ͬ�����L(zh��ng)160.22%-181.04%���ƹ��Ʊ�ʾ������(b��o)���ژI(y��)��(j��)������Ҫϵ�N���������L(zh��ng)���£��A(y��)Ӌ(j��)�I(y��ng)�I(y��)�����^����ͬ�����L(zh��ng)190%���ҡ�

����(j��)�����{(di��o)�з���������(ji��)���g���ƹ���������ʢ����(n��i)�����ƹ��Ј�(ch��ng)��(d��ng)�N���F(xi��n)�e�O��3���a(b��)؛�����^�࣬�A(y��)Ӌ(j��)1���ȴ���M(j��n)���ѳ����ƹ���Ҏ(gu��)���M(j��n)�ȡ�ͬ�r(sh��)���t����Ʒ��������(r��n)����(j��ng)�N�̂�؛��Ը�e�O��Ŀǰ���t����Ʒ���r(ji��)����300Ԫ���ϣ��K�˳ɽ��r(ji��)360—400Ԫ�������(sh��)�F(xi��n)�r(ji��)���wϵ�����^�ɣ��A(y��)Ӌ(j��)�����������g��(sh��)�F(xi��n)��Ʒ��(du��)��Ʒ��ȫ����Q��

�����Cȯ�J(r��n)�飬�ƹ���2021�����L(zh��ng)�������M(j��n)һ�������ȣ��߶�ِ��ǰ�����^������Ʒ�Ƒ�(zh��n)�Ժ;۽����YԴͶ�룬��(sh��)���ɖ|�мZ�x�ܣ�ģʽ��(y��u)��(sh��)���������YԴ��Ŀǰ��(n��i)����(sh��)�ܷ�(w��n)����á���Σ��θ߶˔U(ku��)��څ��(sh��)�Լѣ��ƹ�Ʒϵ�{(di��o)���î�(d��ng)�����(sh��)���l(f��)���ڴ���/��(y��u)�̾ۼ�����Ʒ���������Ļ��A(ch��)�ϣ��ƹ�Ʒϵ�����ڱ����Ј�(ch��ng)��ְl(f��)�]���郞(y��u)��(sh��)����ȫ��(gu��)���U(ku��)����û��A(ch��)��

ֵ��һ����ǣ�������ͰƇ�(gu��)�Ҙ�(bi��o)��(zh��n)���ڽ�����ʽ�@��������2022��4��1����ʽ��(sh��)ʩ����(bi��o)־��������ͳɞ��11��(g��)�Ƈ�(gu��)��(bi��o)���͡���ԓ���Ͱ������ɾƹ��ƹ�˾����(d��o)��ݾ��ơ�

�I(y��)���ձ��ʾ��������ͰƇ�(gu��)�Ҙ�(bi��o)��(zh��n)�İl(f��)���������ڔU(ku��)��ԓƷ�Ӱ�������(du��)���M(j��n)����|(zh��)���l(f��)չ���x�ش��ƹ���������ݾ��Ƶ�����(d��o)��������������ߣ��e�nj�(du��)��߶ˮa(ch��n)Ʒ��(n��i)���ƣ��ڸ߶˰�Ʒ�Ƹ�(j��ng)��(zh��ng)��ע�����@���Ę�(bi��o)���������S���ƹ��ƵIJ���l(f��)չ��δ��������Ͱ�Ҳ�����ą^(q��)������ȫ��(gu��)����

�ڰ����Cȯ�������ƹ���������ְl(f��)�]������ͰƲ����(y��u)��(sh��)����ͨ�^�Ą�(chu��ng)�ơ���ݾƵȮa(ch��n)Ʒ�M(j��n)һ������(d��ng)�a(ch��n)Ʒ�r(ji��)����F(xi��n)�������CȯҲָ�����ƹ��ƾ߂䪚(d��)��������ͺͲ���Ļ��ƶ�λ���S���ĸ������(n��i)����(d��ng)��ጷţ�δ�������S�ֿ������L(zh��ng)��

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.fcw58.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c(di��n), ��(b��o)���г��F(xi��n)���̘�(bi��o)������Ϸ�������

![�����^���|��ƿ�ƛ]�С��⡱��](http://www.fcw58.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)