�ġ��M�����ѾƵ�����ɼ��е���ɢ

2014���Ї��M�����Ѿ��Ј�������c�����M����ֹ�������������M�����ݾƵď�������

2014���Ї��M�����ݾ�1��387�f�������2013���ϝq59.1%���q�������ݾ��ԕr�С��;ƾ��ȡ��ڸнӼ{�ȸ�����һ������Ů�����M�ߵ���A��

���ѾƵķ�ȰƵķ����(f��)�s���ڇ���ÿһ�N��;ƶ����M�����M�ߵIJ�ͬ�ļ�(x��)���������ǰ�ƾ����^�͵��_θ�ơ��ͺ���ơ�

�ɼt�����ٻ��R�ţ�Ʒ�(x��)��һ���ǂ�څ�ݣ���һ���Ҽt���ݵęC���֕�������a(ch��n)����?�㙉�����/�𡢰��m�ء��F���ơ�����?

Ʒ�(x��)�ֽo�\�I�̎����ľͲ��H�H�Dz�ُ���ƏV�ȵĽ�(j��ng)�I�y�ȣ�����Ҫ���l����������һ���Ҽt���ݾ��l�͕�얹����Ї��\�I�M�ھƵę�(qu��n)����λ��

�塢�M�����Ѿ������ɼ��е���ɢ

��(li��n)�W(w��ng)���d��Ҫ�J(r��n)��һ�����|(zh��)���Ǿ��ǻ�(li��n)�W(w��ng)��һ�����ߣ�һ����Ϣ���پۺϵĹ��ߡ�

��ͬ�����C���������һ�ӣ���(li��n)�W(w��ng)���ߵij��F(xi��n)���،���M�ھƵ��\�I��

��̡��̡����I��O2O�����d�����������˂��y(t��ng)������Ҳֱ�Ӯa(ch��n)�������M�߾�������Ʒ��xɢ����Ʒ�ƶ�Ԫ�����a(ch��n)Ʒ���Ի����H�H������һ��������ľ��̲��D(zhu��n)�;��D(zhu��n)�С�

�����M�����Ѿ�Ʒ���ɷ�ɢ������

����M�����ѾƵ���һ�����ڣ����M�߰��M�ھ�Ʒ��cƷ�Ƶ�ͬ����������OEM(�M��ɢ�b���ѾƇ���(n��i)���b+��ע���̘�(bi��o)�ڇ����bƿ)�܉�@����Ԓ����ô����һ�����ڣ��S�����M֪�R���Mһ���ռ����Ї����M�߲����كH�H֪�����ƣ��cé�_ӭ�e��һ��Ʒ�Ƶ�λ�����Ƃ���һ��Ҳ�������M���Ї����N�M�����Ѿư���С�

δ����H���N���M�����Ѿ�Ʒ��һ�������Ї���(chu��ng)�������é�_����ZҺ�����һ�ӵ�Ʒ�Ƶ�λ��

һ��Ԓ��δ���Ї��M�����Ѿ��Ј�һ�������F(xi��n)�M�����ѾƵĴ��Ʒ����ͬ�Sβ�����N�������Ĵ���������(Hardys)���NӢ��һ�ӡ�

�@һ�c���мZ·���f�C�Ľ�Q��(zh��n)���ǘ�(g��u)���Ї��M�����Ѿ��������f��D�������M�����ѾƵ�“�����_�����������”��

��������ͨ���̣��e�f�ǰ�D���������Ї������\�I�����κ�һ��Ʒ�Ƶ��y��Ҳ���ɱ����ӡ�

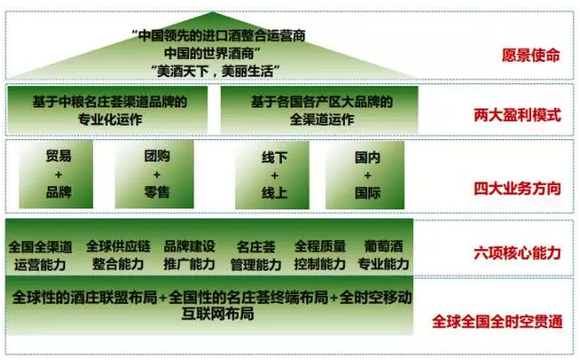

ح�M�ھ��\�I�����혴���Aؔ��?

���M�߷�ɢ���^(q��)���ɢ�����e��ɢ��Ʒ�ɢ��������ɢ��Ʒ�Ƽ��е��^�̣��ݱ،�δ���Ї��M�����ѾƵ��\�I�̵�Ҫ��Խ��Խ�ߡ�

���ԣ�ֱ�ӌ�(d��o)���˃H�H�����Fُ�YԴ����һ��Ʒ�ƣ��M��һ��؛��ĘI(y��)��С�����\�I�̵�ֱ�ӳ���;����߀�Ќ��I(y��)���Ѿ��\�I�̸�¡�����ġ�ASC��Ҳ�I�Ƶȳ��F(xi��n)�˵Ľ�(j��ng)�I���y��

�Ї��M�����Ѿ��\�I�����R���|(zh��)�Ć��}���҂���Ȼ̎��ȫ�����Ѿ��̘I(y��)朗l��ĩ�ˡ��ܺ��Σ����������f�����~�����ڎׂ���������У����H���NƷ���YԴ��������Ƽ�¶���������Ҙ��z�ȇ��HƷ���\�I�����С�

�挦����ϵ�y(t��ng)���}������500���мZ�Ľ�Q֮����;

1.����“�M�ھƮa(ch��n)�I(y��)�����ƽ�_”����ƽ�_�����ӿڻ���˼�S������(chu��ng)��Ч�ʣ��������B(t��i)ϵ�y(t��ng)���c����������湲���������мZ�c1919����֥�ƘI(y��)�����ɾW(w��ng)�ȵđ�(zh��n)�Ժ���;

2.�������Y�мZ�r(n��ng)�I(y��)�a(ch��n)�I(y��)������헻���5�|��Ԫ�����μ��о������ô����YԴ���ƿأ�������Y���عɣ������c���ֱ��ĺ�����;���κ��Y�������̣��������^����I(y��)/���Q(m��o)��˾���̴��̡�

3.�ƶ��m���Ї��Ј����M�����Ѿ��\�I��ϵ�y(t��ng)��Q����������������f�C�B�i�wϵ��O2O�\�Iƽ�_�����\�Iģʽ��������̲����v�w�ij��

�������£��M�����ѾƵ��YԴһ�������е����Ќ����ij����\�Iƽ�_���³��B(t��i)�µ�����ֹ��Č��I(y��)��Ҫ���y(t��ng)�M�ھ��\�I��Ҫ���о�����������Ч�ʵ���������ƽ�_+��Ч�ʵ�������һ�����ɞ�δ���Ї��M�����Ѿ��\�I�Ĵ�څ�ݡ�

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.fcw58.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘�(bi��o)������Ϸ�������