��Wine Tour China 2015ȫ�����Ѿ��Ї�Ѳչ-�Ї�.�Ͼ����g������Ѳչ����Ҫ����ӑ��֮һ�����^�ǎ켯�����ИI�о��ijɹ����M���Ї����Ѿ��ИIڅ�ݺ͙C�����о��������c�I����ʿ�����Ї��M�����Ѿ��Ј��ͽ��K�M�����Ѿ��Ј���Ԕ���о���������̽ӑ�Ї��M�����Ѿ��Ј��ęC��������

�����о������ɇ��^�ǎ���Y��O���h�����������v�ˡ������ط����˽�����Ї��M�����Ѿ��Ј��İlչ�F�ָ���Ї��M�����Ѿ��ИI����������������M�ͽ���������߶��ܵ����B���ڽ��v�˃������^���{�����Ї��M�����Ѿ��ИI���v�̕�������_ʼ��ů��

���������M�����Ѿ��Ј������h�ڌ��v���M�����ѾƔ����M�з����Ļ��A�ϣ��Y��2015�����µ��ИI�ӑB������֮��ָ���Ї��M�����Ѿ��Ј����g�����д��Mһ���ھ�

���У�ᘌ����K�M�����Ѿ��Ј��ĺ�Ҫ�������£�

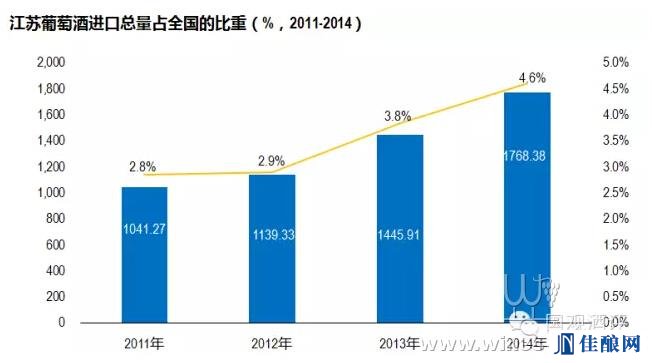

���Kռȫ���Ј��ı��غ�С

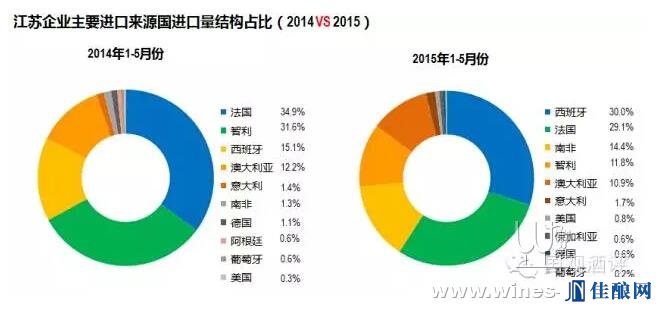

���K�M����ͬ�����L����(�����^���L���@)

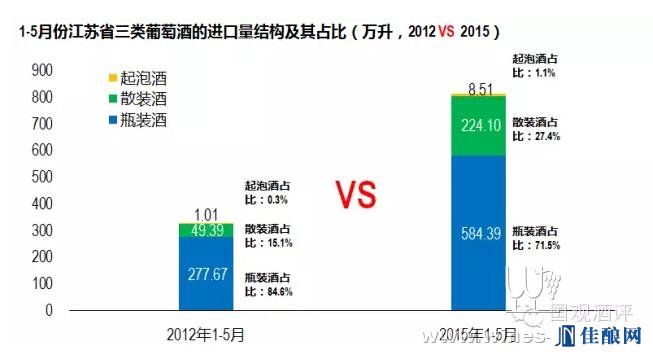

�M����ͬ������������ɢ�b��ռ������;���ݾ��M����ͬ�����L������

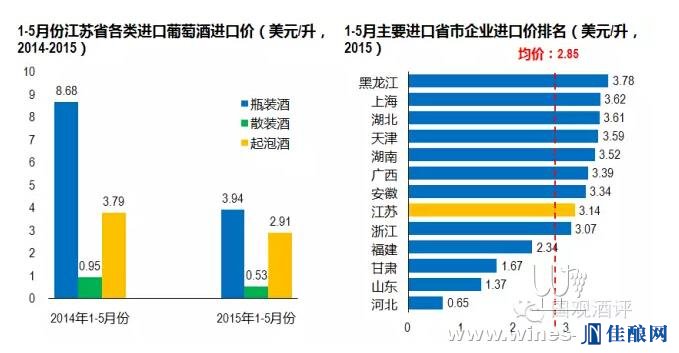

�M�ڃr��ͬ���½��^��(ƿ�b�ƃr���½�54.6%��ɢ�b�ƃr��44%)�����Ը���ȫ��ƽ��ˮƽ��

��1-5�·ݔ������ȁ������^����ǰ���ԣ����Kƿ�b���M����������ͬ�rƿ�b���Ј����~��ɢ�b�ƺ����ݾƔD����

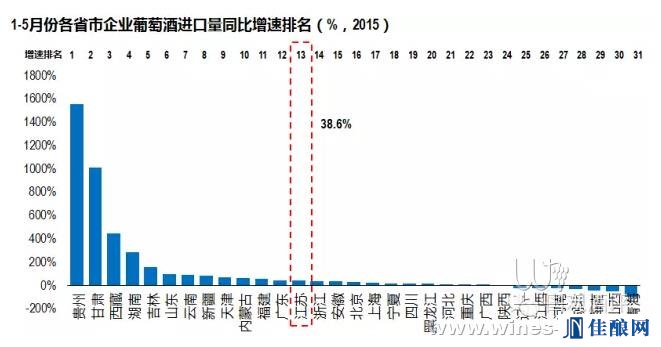

�����@ʾ�����K�M�����Ѿ��ИI���жȺܸߡ�

�Pעɢ�b�ƣ��@�����ǽ��꽭�K�Ј��������L�c��

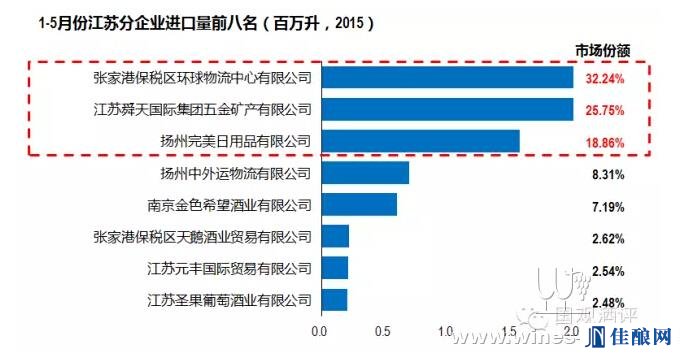

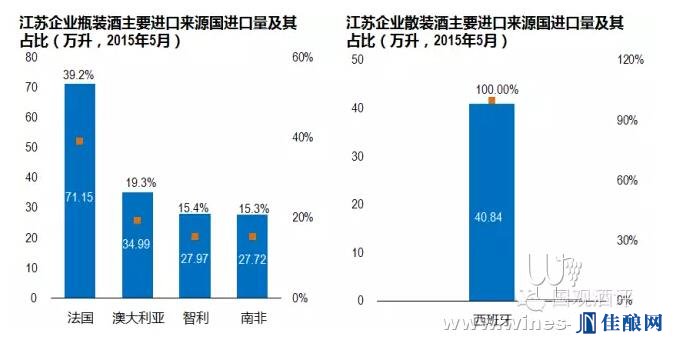

5�·ݽ��K�M�ڵ�ƿ�b�ơ�ɢ�b�ƺ����ݾ��M����ռ�ȷքe��81.8%��17.98%��0.22%;����ƿ�b����Ҫ�a�N���鷨����ɢ�b��ȫ�����������ơ�

2015��1-5�·��Ϸǡ������ͰĴ��������Ѿ�ռ�������K��I���Ѿ��M����37%���ϵ��Ј����~��