����2019��5��3�գ���ԣ��ͨ�Ϲɷݡ������ɷݡ�Ī�߹ɷ��Լ����Ϲɷ�����������е����Ѿ���I(y��)��ȫ����¶����2019���һ���ȘI(y��)�������w�������@�����I(y��)����һ���ȹ����F�I��23.86�|Ԫ���^֮2018���һ���ȵ�25.94�|Ԫ����½���8%;���F������4.92�|Ԫ���^����ͬ�ڵ�4.85�|Ԫ��ȣ���1.48%��

(�DƬ��Դ�W�j�������֙�Ո(li��n)ϵ��վ)

������ҽy(t��ng)Ӌ�֔����@ʾ��2019��1-3��ȫ�����Ѿ����a��10.5�fǧ����ͬ���½�22.7%;�M�����Ѿ��M������158622ǧ����ͬ���½�24.3%;�M�ڽ��~��549.6���f��Ԫ��ͬ���½�15.8%��

�@Ȼ������������й�˾����r����2019����Ї����Ѿ��Ј���δ���F“�_�T�t”���������@�K�������c2018��һ������r���^�������������Ϲɷݵ�Ť̝��ӯ������һ�����ڃ������������w����1.48%���@��һ���̶���Ҳ�Ǹ���I(y��)�{���aƷ�Y��ʹȻ��

���w�I�������������@���и߶ˮaƷ�s�ʬF���L

��ԣ���{���aƷ�Y���c�M���ܘ�,��̎��ĥ���^����

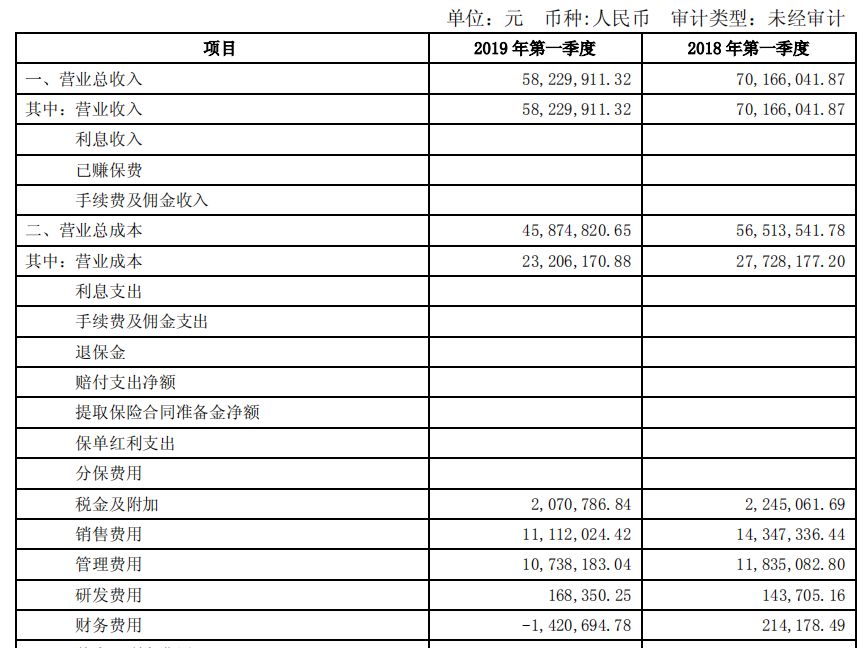

2019���һ���ȣ���ԣ���F�I�I(y��)����16.7�|Ԫ��ͬ���½�7.57%;���F������4.56�|Ԫ��ͬ���½�4.81%��

����2019���һ���ȠI���c���������F�½���ԭ��ԣ����һ�����Кw�Y���Ă����棺

һ�Ǟ��ˌ�ʩ“�۽���Ʒ�|���۽��и߶ˡ��۽����Ʒ”��(zh��n)�ԣ�2018��11�µ��͙n���Ѿ��M���˃r�����{���Ј���һ���Љ��^�̣��͙n���Ѿ��½��^��;

���ǵ͙n���m�����ڮaƷ�ϻ����Ј����^���У�ȥ����ʬF�½�څ�ݣ��иߙn���m�����L�~�����ԏ��a�͙n���m���½��~;

�����M�ھ��N�������Mһ�����⡢ħ�{����ُƷ�ƾ۽��������M�ھ��з���ُƷ���½��������M�ھ����w�����L;

���Ƕ��·��s�ɳ�ʡ�����������Ј��ˆT�M�����{������Ҫĥ���ڣ�������ָ�����һ��ؓ��Ӱ푡�

ͨ�Ϲɷݣ���aƷ���F�����L���A�е^(q��)�������@

4��30�գ�ͨ�Ϲɷݹ�����2019��һ�������@ʾ������һ���ȠI�I(y��)�����3.87�|Ԫ��ͬ���½�2.01%;�w�������й�˾�ɖ|�ă�������133�fԪ��ͬ���½�50.93%�����У���aƷ�N������2032�fԪ���c����ͬ��������^����ȵ����ӣ����L�����_��16.78%��

��2019���һ���Ȱ��aƷ�n�η���N����r��

(�DƬ��Դ�W�j�������֙�Ո(li��n)ϵ��վ)

�ĮaƷ�n�η����r�����и߶ˮaƷ�������^20%���ڮaƷ���w���L�аl(f��)�]��Ҫ���á�

��2019���һ���Ȱ��^(q��)�ֲ�����N����r��

(�DƬ��Դ�W�j�������֙�Ո(li��n)ϵ��վ)

���N�ۅ^(q��)���A���c�|���^(q��)���LѸ�٣��������A�е^(q��)�����F�˳��^200%������;�����A�����A�Ϻ����ϵ^(q��)���t���F�в�ͬ�̶ȵ��»������������A�ϵ^(q��)�»����@���|���^(q��)��Ȼ��ͨ�Ϲɷݵĺ����Ј���ռ���˳��^78.5%���N�۷��~������ԓ�^(q��)�ȳ��^28%���N��������Ҳ��ͨ�Ϲɷݾ�aƷ�N�ی��F���w���L����Ҫ����֮һ��

�����ɷݣ��Ĵ������ӹ�˾���Y��һ���̶����۹�˾�I(y��)��

4��28�գ������ɷݰl(f��)��2019���һ���Ȉ�棬�����@ʾ������ڃȌ��F�I��215,122,205.88Ԫ��ͬ���»�3.65%;�w�������й�˾�ɖ|�ă�����15,503,123.39Ԫ��ͬ���»�17.38%��

�����������ĩ�������ɷݚw�������й�˾�ɖ|�ă��Y�a1,410,642,304.20Ԫ���^����ĩ���L0.22%;���I��Ӯa���ĬF���������~��24,321,773.66Ԫ���^����ͬ����̝�Dӯ��

���Y�aؓ���Ŀ�������2019���һ���������ɷݑ�����н��ͬ������111.93%����Ҫ�����ڰĴ������ӹ�˾������н���������¡�

�ĬF�����Ŀ������������̶��Y�a���o���Y�a�������L���Y�a֧���ĬF��һ헏�4271�fԪ���ӵ�8153�fԪ����Ҫԭ��Ҳ����������Ĵ������ӹ�˾6�f����(y��u)�|����ԭ�Ƽӹ��Ŀ��Ͷ�Y���¡�

��������2016��7�·��������Y1200�f��Ԫ(�s�������6706.51�fԪ)�ڰ����O��ȫ�Y�ӹ�˾——“�������ѾưĴ���������˾”�����ڮ���9�·ݰl(f��)������M����ļ���Y���^�����6�|Ԫ���ڰĴ�����6�f����(y��u)�|����ԭ�Ƽӹ��Ŀ��ԓ�Ŀ������“Ʒ�Ƈ��H��������ȫ��”��(zh��n)�Ե���Ҫһ�����oՓ���Y�����������M��Ŀǰ��̎���ڽ��A�Σ��Ŀ���ɺ���������ԭ�ϳɱ�����������Ŀǰ�Ľ��I��r��

���Ϲɷݣ��I(y��)���������^���ߙn�aƷռ������

�M��2019�꣬���ϹɷݘI(y��)���������^����һ�����@ʾ������ڃȣ���˾���F�I�I(y��)�����5838.16�fԪ��ͬ���½�42.36%���w�������й�˾�ɖ|�ă�����661.36�fԪ���c����ͬ����Ȍ��FŤ̝��ӯ��ͬ�������_��121.85%��

�M�����Ϲɷ���һ���ȵĠI����Ȼ������С���������������L��Ɏ����|������ϣ�����ļ�����r����������������Ҫ�������N�۽Y�����ƣ��ߙn�Ƶ��N���������ӽ�800�fԪ�������_60.94%���N��ռ�ȏ�2018��һ���ȵ�25.67%��������2019���38.80%���е͙n�Ƶ��N�ۘI(y��)���tͬ���½���12.33%��

���H�ϣ����Ϲɷ���4��25����¶2018������@ʾ���������̝�p���_1.57�|Ԫ���������B�m(x��)�ڶ�����̝�p;4��27�գ����Ϲɷݼ��l(f��)������Q�������յ���˾�����L�����˴����w���������o�����䌢����ԭ���oȥ��˾���ˡ����ߌö������¡������L�ռ������Tί�T�����P�ա�

��2018��ĵ���֮��2019������Ϲɷ�ؽ�����Ј��гʬF��ȫ�µđB(t��i)�ݣ�һ���������Ť̝����һ�����Ե���̖��

Ī�߹ɷݣ��M�ùܿ�Ч���@��

2019��һ���ȣ�Ī�߹ɷ��F�I�I(y��)����5825�fԪ��ͬ���½�17.01%;���F������1222�fԪ��ͬ�Ȝp��14.14��

(�DƬ��Դ�W�j�������֙�Ո(li��n)ϵ��վ)

ֵ��һ����ǣ�������ڣ�Ī���M�ùܿ�Ч���@�������I�ԬF��������½������g�I�I(y��)���ɱ��_4587.5�fԪ������½�18.8%�������N���M�Þ�1111.2�fԪ��ͬ�����½�22.5%;�����M�Þ�1073.8�fԪ��ͬ���½�9.3%;ؔ���M�Þ�-142.1�fԪ��ͬ���½�766.4%;�аl(f��)�M�Þ�16.8�fԪ��ͬ������16.7%���I�I(y��)�ɱ�2320.6�fԪ��ͬ���½�19.5%�����ڠI�I(y��)����-17.0%�Ľ��٣�����ë������������������ߡ�

�e�O�{��������׃��

�P�����Ѿ��Ј���һ���ȵ����w���F���ИI(y��)����ʿ�����Q����ȥ���ԁ��������Q��Ħ�����M���P�����е��ⲿ���،�������������С��������˺ܴ�Ӱ푣����ºܶ�����˳��Ј���

Ҳ���\�I�̱�ʾ�����������������Եģ��M�����Ѿ��Ј���2013���߳�����ں��v���B�m(x��)����Ŀ��ٰl(f��)չ���F�ڵ���һ�����_�ڣ��@�������Ľ����l(f��)չҎ(gu��)�ɡ�

�c��ͬ�r���҂�Ҳ�l(f��)�F���M�����ѾƵ�ƽ���r�����������@��һ���̶��Ϸ�ӳ���Ї����M������������죬���M����Ӱ��£������и߶˾�Ʒ�Ƶ��������ڴ�����ӡ�������й�˾2019��һ�����У��и߶ˮaƷ�N��ռ�������Ĕ���Ҳ�Ă���ӡ�C���@һ�c���ɴˣ��@Ҳ�@�F���Ї����Ѿ��Ј���õ�һ�档

���⣬�挦���^�h(hu��n)�������ص�Ӱ푣������I(y��)Ҳ�������M�ИI(y��)���{������ԣ�ڹ�����ָ������˾���Գ�“�۽��и߶ˡ��۽���Ʒ�|���۽����Ʒ”�İl(f��)չ���ӓu��ȫ�挍ʩ���ѾƺͰ��m�ز��صİl(f��)չ���ԣ�Ŭ�����M���ƷN�f(xi��)�{�l(f��)չ���������ʾ�����^�m(x��)�����ЙC���ƣ��ڸ߶˾Ʒ���l(f��)����ͬ�r���^�m(x��)�Ӿo�������O���e�O��չ�������������ӿ�ȫ������

һ����ԣ�һ������麭�w��Ԫ���ʹ���(ji��)��ͨ���Ǿ����I(y��)���N��������һ���ȵ��Ј���r��һ���̶����������춨��I(y��)��ȫ����Ј��ƏV�c�N�۷����ɴˣ�����һ���ȵ�һ�B���½����֣�߀�����T���I(y��)����ʿ���@��С�����ڷ�˼�½�ԭ���ͬ�r���҂�Ҳ��Ҫ������������I(y��)�ڽ���һ���Ȼ����ٶ��M�����и߶ˮaƷ���²����c�Ј��ƏVӋ������ô�������һ���Ȼ����nj���I(y��)�ڮaƷ�������Լ������M���Y�����I���ό�ʩ���ֵĿ�Ψ����һ���ȵ춨�������Ļ��A��䁉|�������ЙC���A��ȫ���Ј��N�۵��șC��