���w��r

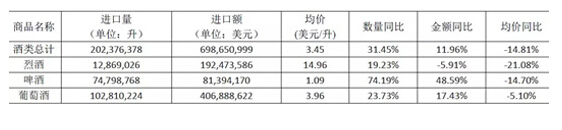

����1 �˱����еľ��Ӌһ헰����������H�����Ҿơ�ơ�ƺ����Ѿ����

2015��1-3�¾���M���Ј��Ŀ��w��r�^�m�ʬF���~���������r�½����Y���{�����ΑB���ҾƵ��M���~���F��ؓ���L����Ҫԭ��������r�½��ӿ�;ơ�Ƶ��M���~���L�ٶ������ӿ�;�����ѾƵ��M���~�����^�m����ӿ죬��Ҫ������ƿ�b���ѾƵij��m���K�B�ݡ�

�������Ѿƣ�

���Ѿ��ٵ�����Ʒ���ɢ�b�Ƴ��FС���M����ؓ���L�⣬�����ɂ�Ʒ�N���M�����ڻ��������r���½�������ƿ�b�Ƶ��M���~�^�m�������Ј���ů�B����ʮ�����@��ͻ�����F�ڰĴ������ij��m���l;���������ԳʬF�����~�p�đB�ݣ��r��Y�������{��;ɢ�b�Ƶ��M���~�^�m�½����M����Ҳ���F��ؓ���L��

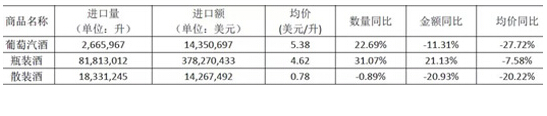

ԭƿ�b���Ѿ���r

�M�ځ�Դ����r��

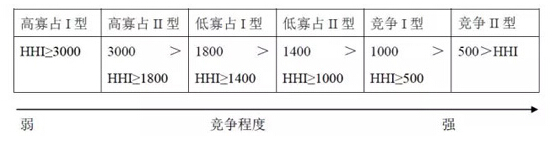

���M�ځ�Դ�ط��濴������Ҫ�M�ځ�Դ�ر������~�R�����Ј����w��ů�đB��ʮ�����@���Ĵ������M�ڵij��m�����L�Ԟ��Ј���ů��ŵİl�әC�����������^�m��ߣ��Ј�ռ��Ҳ�ٶ��S����5%;������һ�ķ������M���~���L�ٶ�Ҳ���мӿ죬����1��2�ăɂ���Դ�ص����L���Ј������w��ů���ˎ�������;ͬ�r�������M���~��ؓ�D���������������������»���3��4���g�IJ������������������ĵ���������խ�����Ԟ�ǰ5����Ψһһ���M���~ؓ���L�ā�Դ�ء����M����I���濴��2014��1-12��ƿ�b���Ѿ��M���Ј��ĺշ��_��—��ϣ��ָ��(HHIָ������β��ע��)��372�����ڸ߶ȸ����Ј���

ע��

�շ��_��—��ϣ��ָ��(HHIָ��)�Ǻ����Ј��Ŕ�/�����̶ȵ�ָ������ֵ�^�g��10000≥HHI>0֮�g��

һ����r��ԓָ����ֵԽ�ͣ��t�Ј������̶�Խ�ߣ�һ��֞������n�Σ�