2��9�գ��Ї�ʳƷ�����M�����̕�����M�����̷֕��l����2016��ȫ��ľ����Ʒ�M�ڽyӋ��r�Ĕ�����档

��挦�������Ѿơ��Ҿơ�ơ���ڃȵľ����Ʒ�M�ڔ������M���~�M���˅R����������ӛ�ߞ��������ă��ݼ�����ժҪ��

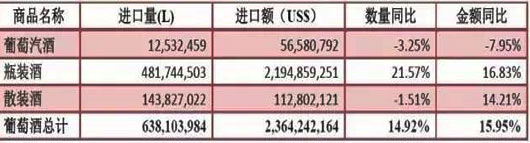

2016��1-12�·��҇��M�ھƔ������M���~���w��r�yӋ

���w������2016��ȫ�꣬�M�ھ���Ј����w�����L�B�ݡ����Ѿƺ�ơ�Ɲq��ƽ��;�Ҿ�һ��������^11�·��F��ֵ��12�����m����څ�ݣ������M����731�f�����M���~1.2�|��Ԫ��ͬ�ȷքe���L46.4%��36.6%�����а��m���M������407�f�����M���~9204�f��Ԫ(ռ�Ҿ��M���~��76.7%)��ͬ�ȷքe���L53.9%��33.9%���������Ѿ��M�ڔ������±���ʾ��

���ϱ픵�����������Ѿ����w���Lƽ����ƿ�b�����~�p����������������խ;ɢ�b�����~���Нq��;���������^�mС���ߵ͡�ƿ�b��ȫ���M���~21.95�|��Ԫ��ͬ�����L16.8%��ռ���Ѿ��M�ڿ��~�Ľ�93%���S���������M�ߌ�ƿ�b�Ƶ��J֪�Ⱥͽ��ܶȲ����U���ƿ�b�Ƶ��Ј�ݗ���挢���V���M��ƿ�b���Ј����Mһ���lչֵ���ڴ���

2016��1-12�·��҇�ԭƿ�b���Ѿ��M�ځ�Դ����r�yӋ

ȫ�ꔵ���@ʾ���M��ƿ�b���Ј�������^�Ԟ鷨�����Ĵ������������������Ј����~ռ�Ⱥ�Ӌ��78.2%������һ�T�^�m�ҷ������M���Ĵ�������λ���d������Ѹ�͡�������������֮ĩ���^��ֱ֮�ݲ���С�U;��һ���棬����ƿ�b���M�ځ�Դ�ذ����������q�����F���@�LJ������M������ӻ������Ի��ļ��б��F��Ҳ��ӳ��ƿ�b���Ј���ֵļ��ֻ�څ�ݡ�

���M����I���濴��ƿ�b���Ѿ��M���Ј��ĺշ��_��—��ϣ��ָ��(HHIָ������β��ע��)��522�����и߶ȸ����Ј���

2016��1-12�·��҇�ơ���M�ځ�Դ����r�yӋ

ȫ���M��ơ����6.5�|�����M���~6.7�|��Ԫ��ͬ�ȷքe���L20.1%��15.8%���������m���������Ԟ��M��ơ�������Ј���뢣����У������~�p�������m����������խ���������q��ϲ�ˡ�

ֵ��һ����ǣ�������ơ��ȫ����_���ߣ��M�������M���~ͬ�ȷքe���L��2����1.4�����o����ż��Ӣ��ơ�Ƹ���һ·�߸����M���M�������M���~ͬ�ȷքe���L��7.6����3.6����������M����I���濴��ơ���M���Ј��ĺշ��_��—��ϣ��ָ����172���ٸ߶ȸ����Ј���

�շ��_��-��ϣ��ָ��(HHIָ��)���飺

�շ��_��-��ϣ��ָ��(HHIָ��)�Ǻ����Ј��Ŕ�/�����̶ȵ�ָ������ֵ��0-10000֮�g��ͨ����r�£�ԓ��ֵԽ�ͣ��Ј������̶�Խ�ߡ�