����ؔ(c��i)��(j��ng)���ڌ�(du��)18�Ұ����й�˾�M(j��n)�н�(j��ng)�I(y��ng)�I(y��)��(j��)�C���u(p��ng)�֣��ϰɾ�(600559)�����еȿ��£��C�ϵ÷�76.6���ӵ�ʮλ��������Ҫ�Ǐ����й�˾�I(y��)��(w��)�l(f��)չ������ӯ���������F(xi��n)���������Y�a(ch��n)�|(zh��)���M(j��n)�оC���u(p��ng)�������⣬���Ό�(du��)���й�˾�Ļ���L(f��ng)�U(xi��n)һ�������P(gu��n)ע���ϰ��ϰ��겢ُ(g��u)�S(li��n)�ƘI(y��)�����ļҾ���ə�(qu��n)�γ�6.32�|���u(y��)��12��10��1.23�|��ӭ��(l��i)�����

�I(y��)��(w��)�l(f��)չ�������ИI(y��)������ʮ

�ϰɾƵĘI(y��)��(w��)�l(f��)չ������18�Ұ����й�˾������10���÷�78.3��

�ϰɾ�2018��������(b��o)�@ʾ����˾ǰ�����Ȍ�(sh��)�F(xi��n)�I(y��ng)�I(y��)����24.3�|Ԫ��ͬ�����L(zh��ng)40.58%��

��˾2018��ǰ�����Țwĸ������(r��n)2.44�|Ԫ���cȥ��ͬ������109.22%���������@���h(yu��n)����ȥ�ꡢǰ������L(zh��ng)�ٶȡ�ȥ�ꡢǰ������ٷքe��10.45%��45%��

�A(y��)���~��棬2018��ǰ�����A(y��)���~��8.08�|Ԫ��ͬ����21.54%���h(hu��n)�����L(zh��ng)27.65%�����⣬��˾��؛���D(zhu��n)��0.68���N(xi��o)���M(f��i)����27.68%�������M(f��i)����8.27%��

�ϰɾƽ�5���(l��i)���N(xi��o)���M(f��i)����ˮƽ��24.51%��23.85%��29.73%��29.40%��31.00%��31.99%�����w�������cͬ�й�˾����^�ߡ�

ӯ��������������������13λ

ӯ��������Ͷ�Y�߱��^�P(gu��n)ע��ؔ(c��i)��(w��)ָ��(bi��o)���ϰɾ�2018��ǰ����ë����62.74%����˾�������ǰ�����N(xi��o)��ë����׃����������60%���¡�

(�DƬ��(l��i)Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(q��ng)(li��n)ϵ��վ)

���⣬��˾2018��ǰ�����ȃ�����(r��n)��10.04%��ROE(���Y�a(ch��n)������)10.98%������(du��)ȥ���ROE��(sh��)��(j��)���^�����L(zh��ng)��2017��ROE��7.01%��2017��ROE���̓H��5.30%��

�F(xi��n)������������ǰ��NO.7

�F(xi��n)���������^���^�����й�˾�ĺ���ָ��(bi��o)֮һ���ϰɾ�ǰ�����F(xi��n)������������18�����а����й�˾���������ߣ����^��ǰ���÷�79.7%��

��˾2018���������CFO(��(j��ng)�I(y��ng)���(d��ng)�F(xi��n)�������~)4.65�|Ԫ���cȥ����������@���ƣ�2017��CFO��-1.78�|Ԫ��

���⣬2018��ǰ����CFO/������(r��n)��1.91%���Y��֧����1.5�|Ԫ��FCFE(�ɱ����ɬF(xi��n)����)��3.04�|Ԫ��

�Y�a(ch��n)�|(zh��)���е�������λ��(sh��)

�ϰɾ�2018��ǰ�������Y�a(ch��n)�|(zh��)���u(p��ng)��80.0����18�Ұ����й�˾�ھ�����

ǰ�����ȣ��ϰɾ��A(y��)���~��8.08�|Ԫ��ͬ����21.54%���h(hu��n)����27.65%���A(y��)���~��ռ�I(y��ng)��33.2%��(��(y��ng)��Ʊ��(j��)+��(y��ng)���~��)/������(r��n)��97.1%����(y��ng)��Ʊ��(j��)/(��(y��ng)��Ʊ��(j��)+��(y��ng)���~��)��95%����؛ռ���Y�a(ch��n)28.93%�����⣬��˾�Y�a(ch��n)ؓ(f��)�����_(d��)����53.93%��

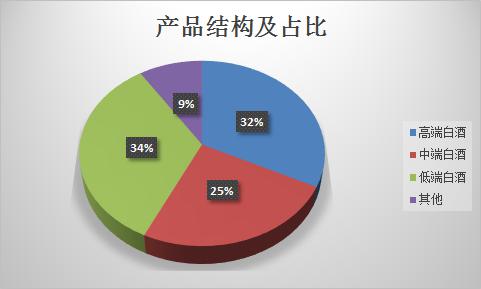

�a(ch��n)Ʒ��(g��u)�ɣ��߶��N(xi��o)�����L(zh��ng)Ѹ��

�Įa(ch��n)Ʒ��(g��u)�ɿ���ǰ�����ȣ���ʮ�˾Ʒ�(��ʮ��)����ˮ�ϰ�(1915)�������100Ԫ���ϸ߶˰ƠI(y��ng)��7.85�|Ԫ��ռ�Ȟ�32.31%��ͬ�����L(zh��ng)56.35%;40Ԫ-100Ԫ���ж˰ƠI(y��ng)��6.03�|Ԫ��ռ�Ȟ�24.79%��ͬ�����L(zh��ng)69.26%;40Ԫ���µĵͶ˰ƠI(y��ng)��8.2�|Ԫ��ռ�Ȟ�33.74%��ͬ�����L(zh��ng)28.25%��ǰ�����ȣ���˾�߶ˡ��Ͷ˰Ƶij�؛���քe���L(zh��ng)37.34%��17.18%����(du��)��(y��ng)���������L(zh��ng)�քe�_(d��)��56.35%��28.25%��

(�DƬ��(l��i)Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(q��ng)(li��n)ϵ��վ)

���۹ɽ���L(f��ng)�U(xi��n)6.63�|Ԫ���u(y��)

12��10�գ��ϰɾ���1.23�|�ɶ������l(f��)�C(j��)��(g��u)���۹ɹɷ�ӭ��(l��i)������@���ֽ���ɷ�ռ���ɱ�������18.51%�������(du��)��鱱��̩�����Ͷ�Y���ġ���������a(ch��n)�I(y��)Ͷ�Y�����5�҅��c�����ęC(j��)��(g��u)Ͷ�Y�ߡ�

2019��4��ӭ��(l��i)2109�f(w��n)�ɹɷݽ��������2020��4�º�2021��4�£�����ɷݾ���1581.84�f(w��n)�ɡ��@���ֽ����Ҫ�ǣ������ϰ��겢ُ(g��u)����(du��)���S(li��n)�ƘI(y��)��ԭ�ɖ|���ּ��F(tu��n)�����ؾ��͡�

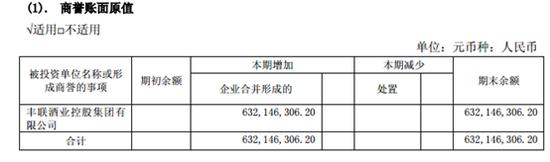

�����r(ji��)��ُ(g��u)�S(li��n)�ƘI(y��)�����ļҾ���ə�(qu��n)���γ����u(y��)6.32�|Ԫ����δ��(l��i)�ļҾ���I(y��)��(j��)�����A(y��)�ڣ����߽�(j��ng)�y(c��)ԇ�������u(y��)�pֵ�E��˾���ܕ�(hu��)���R���u(y��)�pֵӋ(j��)���L(f��ng)�U(xi��n)��

(�DƬ��(l��i)Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(q��ng)(li��n)ϵ��վ)

�C(j��)��(g��u)�о�

�����Cȯ(�S��(qu��n))�о���ʳƷ�F(tu��n)�(du��)�����J(r��n)�飬��˾��������“5��_25�|”��Ŀ��(bi��o)������ǰ��(sh��)�F(xi��n)��δ��(l��i)��˾�c��ُ(g��u)��(bi��o)���S(li��n)�ƘI(y��)ͨ�^(gu��)�a(ch��n)Ʒ���r(ji��)���������YԴ���������ϱ��^(q��)������ݗ�䣬��������(r��n)Ҏ(gu��)ģ߀�кܴ���������g�������S(li��n)�ƘI(y��)ֻ����2-4����(g��)���ȣ����Ԍ�(du��)��ǰ�A(y��)�y(c��)�M(j��n)���{(di��o)�����A(y��)Ӌ(j��)18-20��EPS��0.58/0.98/1.38Ԫ����(du��)��(y��ng)PE25/15/10�����^�m(x��)��(qi��ng)�����]��

�A̩�Cȯ�J(r��n)�飬�����ИI(y��)���w���M(f��i)�^��ƣ����δ��(l��i)���_���Լӏ�(qi��ng)��ͬ�r(sh��)�����ɱȹ�˾2018��P(gu��n)Eƽ����18�����o�蹫˾2018��24-26��PE��ֵ(���ڹ�˾�c�S(li��n)�ƘI(y��)δ��(l��i)�f(xi��)ͬЧ��(y��ng)���ڣ��o��һ���Ĺ�ֵ��r(ji��))��Ŀ��(bi��o)�r(ji��)��15.12-16.38Ԫ(ǰֵ��35.00-41.00Ԫ)�����{(di��o)��“����”�u(p��ng)��(j��)��

�C�ϘI(y��)��(w��)�l(f��)չ��ӯ���������F(xi��n)���������Y�a(ch��n)�|(zh��)��������(l��i)�����ϰɾƵ÷�76.6����18�����аƹ�˾��ʮλ��

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.fcw58.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c(di��n), ��(b��o)���г��F(xi��n)���̘�(bi��o)������Ϸ�������

�С��⡱��](http://www.fcw58.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)