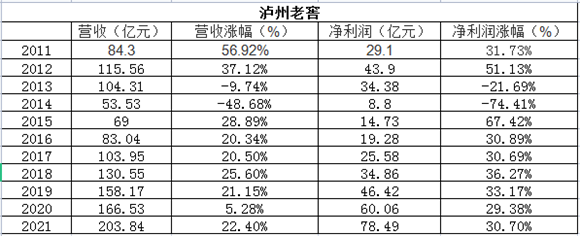

�˵ı��|��һ������Pϵ�Ŀ��ͣ���IҲ�ǡ�ǰ���죬�o���ϽѰl��2021��I����I��203.84�|Ԫ��ͬ�����L22.4%(����37.32�|Ԫ);������78.49�|Ԫ��ͬ�����L30.7%(����18.43�|)��

�����@���f���oՓ�ǙM��������Q��200�|�㘷���ɆT���ИI��λ;߀�ǿv��������I���c�����p�p20%+�����٣��o���Ͻ��@�݈��������A������200�|�r���Dz�����ζ����ͨ���Ĵ��_?�����f�o���Ͻ��@����һֱ�Ј�������l���h��“�ИIǰ��”�@�Ε��������µ�׃��?�@�DZ����Pע�����c��

1��4�꣬����һ��“�Ͻ�”!

�҂������ѕr�g�S�������ø��Lһ�c��

�ĈD�Ͽ��Կ�����2012��o���Ͻњvʷ���״��^�ك|�����S���ИI�{����Ѹ�ٵ���;2014��I���_���@10���g����“���c”��Ȼ����2017���ػذك|������4��r�g������“һ���o���Ͻ�”���I�����F�˷������Q��200�|ꇠI��

�䌍��Ȟo���ϽѠI�I����“�������”���o���Ͻ�����������2015���ԁ���ʼ�K������30%���ҵķ������٣���ʹ�ھƘI��������Ӱ푵�2020��(�o���Ͻ�ͬ��I���I�ՃH����8�����|��ͬ�����L5%)���o���Ͻ�������Ȼ������29%�����L���@�䌍�����f���o���Ͻѵ����L�Ĵ_�Ƿdz����|����(�߶ˮaƷ�ӣ�ӯ�������I���ИI)��

�䌍�Д��o���Ͻ���Ό��F��100�|��200�|�I�����S����r����ֱ�ӵľ����ڮaƷ�Y����һ���������M���ҵ��f���ĺ������棺��2017������Y���������ߙn�Ƈ���1573�I��46.48�|(ռ��44.72%)���Йn��28.75�|(����+���g)���͙n��28.7�|(�^����)���S���o���Ͻ�2020�����ĽyӋ׃��(�иߙn�ϲ�)���@�o�҂����w��������һ�����y��ͬ�r2021��Ŀǰֻ�ǿ������ֻ�ܴ��y�㲻ͬ�aƷ�Y��ռ�ȣ����иߙn���Ѽs140�|���ң��Йn(���������g��60��)50�|���ң��͙n15�|����(��ƿ�Ƒ����{������p��)��

������2019��I��ؕ�I�״�ͻ����50%���@����ռ���ڼӴ��@ȻҲ�ɞ�o���ϽѰlչ���^���������棬���������@���f��4����100�|�䌍�LJ������������������{������2021�꣬�A���Ј�����1573�w�����^60�|Ԫ���AӋͬ��40%���ϣ����кӱ��Ј��s30�|Ԫ��ʡ�ȵؼ����N�۾��^�|��������38�ȵͶȇ����ѽ��ɞ����ЮaƷ��ͬ�r�A�е^2020���N��Ҏģ���^20�|Ԫ�����к����Ј��s10�|���Һ����Ј�δ������������ϳɞ�o���Ͻ��A�е^���L����Ҫ����;�ԏ�2020��6�´�����ԁ������r�R�����w�N��Ҏģ��2021�������_��7—8���|��

2����200�|�r����é���M�A�����Ć�ʾ

�����ИIҕ�ǣ���ZҺ��2011���M��200�|��é�_��2012�꣬��Ӽs��2017��(������199.18�|)……�@�����������m���L������ÿ����һ��“��λ”���ֿ������L����é�壬é�_��2016���߳��{�����ԁ��ԁ�ÿ�����140�|����ZҺ������s83���|�����ߵ�һ���������Ծ��ǣ����и߶��ИI���Ʒ�w��é�_�ͽ�����ZҺ(����)��

���Yé��ɴ����^Ʒ�ƴ�����m����ĺ����ǣ��������ИI���rԒ�Z���w���c������m����ȵ����r�R�����oՓ�dz��S�r��߀���Ј�Ͷ�������棬�����ͨ�^������ƽ���߶�Ʒ�N��Ԫ���ȷ�ʽ��ʼ�K�����˴��Ʒ�ij��m���r���S;ͬ�rҲ���ܺ���“�ڶ�����”�ķ���������é�_�u��Ǝ����g�İك|Ҏģ����Zϵ�оƵ����w���ٰl��……

�I�ȳ������@��һ���^�c���ô��Ʒ�ăr��Y����������I�lչ�ĺ������c���m�ԣ������w��é�_�r����ߣ�ͬ�r�Ј�Ͷ����(�N��)��2021���_��3.6�f��;����o�S���վ��ǧԪ�r��2020���Ј��N����2.8�f������������@��߉���@ȻĿǰ�����߃r�LJ���1573��ͬ�r���Ј��N�������^�ك|���e���Ʒ�����Ͻ�2020������“�иߙn����N����2.53�f��”���I���Д����ѵ��N����8000�����ҡ�

���S�����w�ĸ߶˔U�ݣ��@Ȼ����“�߶�ꇠI��֮�o���ĵ���ƿ��”����1573�����r���涼���Mһ�����m���L�Ŀ��g��

“��”��Ҫ�w�F�������Ј���������Ȼ�ܴ������Ϻ��A���Ј�̎�ڃ��ݵ�λ�⣬�����A�С��A�|���A�ϵȶ�߀���S��“�dz���”ֵ�������������@�N�������ДD��ʽ�ģ�Ҳ�ДU��ʽ��;

“�r”������˽����b�⣬����1573�߶˾�ꇻ��ɞ��µ����}�c������g�������Ї�Ʒζϵ�С���ش�ᄡ��ػ����ȣ����ѵ�һ���������ڿ��ˇ�g��������Ԋ�跽����Ӿ߂��Ȱl���ݣ�����Ȧ��������������g�ܴ��@Щ“����”�aƷ��������߇���1573�C�ϵć��rˮƽ��

��Ȼ������ŵ����L���������o�Ǻӷ��棬�o���Ͻ��䌍���ݸ������@��һ���������������g�����{���r����࣬�I�ȿ�����ֹ����ؕ�I���٣�����������ϵ�п�λ 300-500 Ԫ�Ĵθ߶˽Y���������ăr���Ј��rֵ߀��Ҫ�ھ��^��Ҳ�ڷ������ϣ������gҲ��2021�����ʷ����ØI����ͻ�ƣ����e�f����60���@�N���ĮaƷ��

��Ȼ���I�ȿ��õ�߀�У��@����aƷ���·����“�����{�R܇”���քe�Ǟo���Ͻ�1952���߹��c���w���߹���ȫ����ِ�������o���Ͻ�1952�нӇ����߸߃rλ��ȱ�����w�t�����˵ı�����ռ��Ԫ�Ј���������m��ɶ����Ј�����й�����������δ���������ȷ������䌍���f�@����aƷ������g�����돊�{���ǣ���ɝ��㹫˾�н��^���Ķ���Ʊ�Ʒ��������c�Fꠣ��@�����Ǹ��P�I�ġ�

3�����A�Σ��o���ϽѸ����c����?

�����҂��ͮaƷ���䌍�����ˇ���1573�ij��m���L���c“�ڶ�����������”�aƷ�Y���ķ����ԣ����������������I���\�I(�״�Ʒ�ƌ��I��˾�����ѡ����������g����ɝ��㡢���f)���I�ȵĮaƷ�Y�������⣬��200�|�r���o���Ͻ�߀����Щ���c?

�����DŽ������μ��F���ɷ��p�϶����L“һ����”������������g���ڞo���Ͻѹɷݹ�˾��200�|�ĕr�g�n�ڣ��o���ϽѼ��F2021��ķǾƘI�ՠI�ռs��456�|Ԫ�����İ����Q�װ�K��383���|�����ڰ�K��11.63�|��߀�����������w�a�I���䌍����é�_����ZҺ��ǧ�|���F�������������I��ͬ�r��������Ԫ���a�I�IJ���Ҳ����Ҫ����

�ڱ����i������ԃ�C�������L���i�������˟o�h�]�����н��n������İlչͬ����ˣ�����Ҫ���F300�|������500�|Ҏģ�Ŀ�Խ��һ����Ҫ�đ��Ԍ��濼�]�a�ڻ��lչ������������֧�ήa�I������플��OӋ���o���ϽѼ��F�c�ɷݵąfͬ�϶��ǂ����ã��oՓ�nj���é��F�ڵļ��F�fͬ�lչ��߀�ǷھƵļ��F���w���У����Dz��e��·����

����Ǟo���Ͻѹə༤��팦“��”�ļ���o���Ͻѹɷݹ�˾��ȥ��l���ə༤��ݰ����漰�߹�9�˼����ĹǸ�512�ˣ�2021-2023�����꿼���ڣ����˗l���������^2019���������ٲ����ڌ�����I75��λ������Ŀǰ��r��������˾2021�ꃶ�F���ʸߣ�����C�����̧����˾���w��ݣ�Ҳ�Mһ�����������Ĵ_���ԡ�

����߀���SŜᄾ����B�@Ͷ�Z���Ǝ����Įa��ጷš��o���Ͻя�2016���_ʼ���ӵĿ�Ͷ�Y�s74�|Ԫ��ᄾƹ��̼����Ŀ���䌍��2019����ѽ��_ʼ���ƣ�����������졢���BᄾƷ��涼�_���˘I��һ����ˮƽ�����˽�ԓ�Ŀ��ɺ��o���ϽѵĮa���ٴ��ᵽһ�����_�A“��a���|����10�f������ˎ10�f���̓�������30�f��”�����I�ȷQ��“����һ���Ͻ�”��

�^ȥ�����ڞo�ݵ����h�������Įa�����ƣ��䌍һֱ�������o���ϽѺܶ�aƷ�뷨�IJ��֣��S���®a�ܻ��ص��\�ú����w���a���ص��YԴ�����c�fͬ���@�o���Ͻ����w���a�����õ����@���������@���e�P�I�ģ����a�ܵ���������I���m�lչ�Ļ��A���ǮaƷƷ�|�����Ա��ϵĸ�����

���fС�Y�����҂�̽ӑ�o���Ͻѵĺ�200�|�r�����䌍����̽ӑ�ƘI�^��Ʒ�Ƴ��m�lչ�Ą����c߉���}��ͨ�^�������҂��ܿ���é��Ŀǰ�b�b�I�Ƚo���Ľ���������“�߶˴��Ʒ�Y��+ϵ�л���ꇲ���”���o���Ͻ����@���������Ѓ��ݵģ�����1573�����i��“�߶�ꇠI����ƿ��”��ͬ�r�oՓ�dzɽ��r߀���N����Ҳ�Ĵ_�������䌍��ͬ�r�������aƷ��ꇷ���߂������I�����c�����ԡ�

�ڮaƷƷ�ƽY����������ܛӲ���M�ϣ�Ӳ�����������SŜ���؎����Įa�ܷ�����ܛ���������˵Ć��}������ǰ�Ğo���ϽџoՓ�ǹə༤�Ҏ������˵Ľ���c����������Ǽ��F�c�ɷ�“һ����”�����ąfͬ�lչ�����@Ȼ����������g��(ԭ���}��4������100�|!200�|�P�ڵĞo���Ͻ����“���c����”?)

![�����^���|��ƿ�ƛ]�С��⡱��](http://www.fcw58.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)