��ͨؔ��APP�@Ϥ�������̩�Cȯ���L��ơ�Ƶĺ��Ľ��N�̣�Ҳ�c�Y���Ј����ˏV���Ĝ�ͨ���M�ܷ���ܴ�����̩�Cȯ�Գ��J�飺

�ИI�³��L�������_�����S���aƷ��r�����F���aƷ�Y�����߸��Լ�������څ�����������������m������

����ጷŵ�·����������̩�Cȯ�J�飬ơ���ИI2013-2016���ǎ������ڵįB�ӣ�һ�������N�����»�����һ�����Ǹ������鼤�ң�߀��һ�����ǰ��b���ϵ��ϝq���r�����գ�Ͷ�Y���A��ƫ�ͣ�����ጷŵ�·�����^������

ͨ�^��r������������ጷš�����S�r�����ֱ�ӵ�ؕ�I�����ķ�ʽ����̩�Cȯ�J���݆��r�S��������S�r����ҪҪ�أ�Ҏ�ܵ��ɱ��ϝq���L�U�Ǵ�ҪҪ�ء�

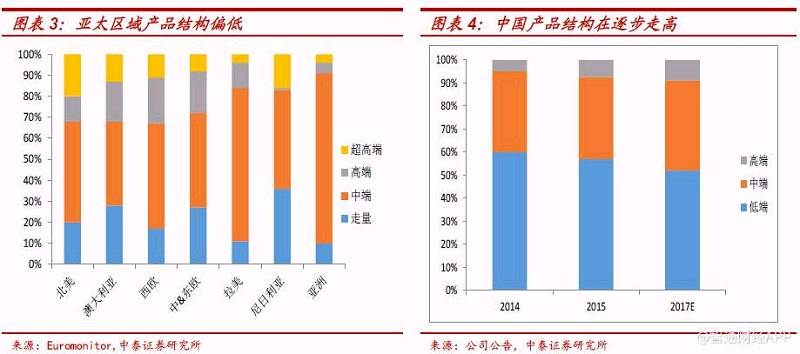

�����aƷ�Y����������ë�����oՓ���Ј�����^�õĵط�߀���Ј���ֱ��^��ĵط������M���������ڡ����ڸ���^�õ�ʡ�ݶ��ԣ����������ؑcơ�Ƶ�·�������Y�������Dz�����ġ��aƷ�Y��������ͬ�r�S�ҵĹ�����wϵҲ���������{�����Ͷ˵������O����������̭�����ڸ������^���ҵ�ʡ�ݣ�����Ҳ���M�С�

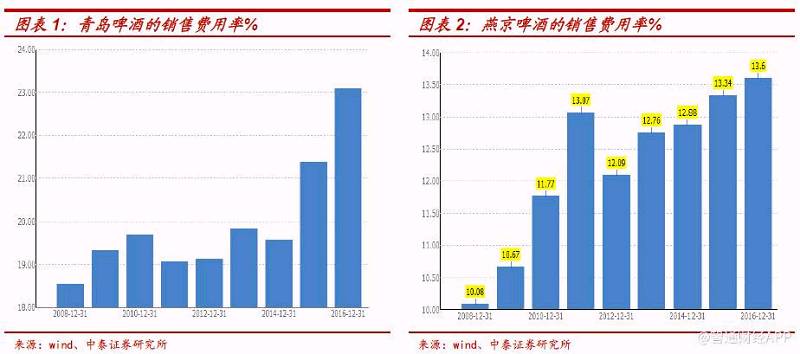

����څ��֮���M�����������С��N���»�����Ҳ�ǃr�����^���ҵĕr�̣��M����Ҳ�����@���������uơ��(00168)�N���M���ʏ�2015��֮ǰ��19-20%������23%;�ྩơ��Ҳ��11-12%��������2016 ���13.6%���������څ���Į��£��I��׃�ø������ԣ��M��Ͷ���������龫�ʣ��M��������������������ˮƽ��

������ƽ�����S�����ջ���ͨ�h�����������S����������Լ���̵Ŀ��ٰlչ���S�Ҍ����N�̵���ه�������m�ߵͣ������������ӱ�ƽ���S������“�ҷ�”�^�ɵ�“��”���S�ҵĶ��r���������m������

�Ј�Ͷ�Y�A�ڲ��ߣ����������F��

(1)�P�S�����������С���̩�Cȯ�AӋ���uơ�ơ��ྩơ�Ƶȹ�˾������30%�Ĺ��S̎��̝�p�Ġ�B������������Į��£��ИI�P�S׃���Ќ����С�Ŀǰ�Y���Ј��������u���ྩơ���P�S���A���^�ͣ��S�����d�������u���ྩ���I˼·�ĸ�׃�����߽����P�S�Ŀ��ܡ�

(2)���ټ��С���݆��r�ǂ���������r�IJ��֕�Ͷ�ŵ������У��������鼤�ң����ڬF������ؓ�IJ��ҟo���M���ИIǰ�е�С�S����õij�·���P�S���ИI�����������١�

��̩�Cȯ�c�Y���Ј���ͨ�����Ј����^�������ׂ����}��ᘌ��@Щ���}����̩�CȯҲ����˿�����

(1)��r�ܷ��w���ɱ����ϝq?��݆����r������֮�����¶��ϵĽY������ཛ�N�̌���݆��r�����ġ��a�I朷֞��ُ-�S��-���N��-��������(��ҹ�ꡢktv)-�K���傀�h�����˴εăr���Dz�ُ���S�ҡ��K���ѽ��M����r���ٶ��傀�h����ǰ��������1 ����λ�����F�ڵ�������1.1����λ���a�I������S���ˣ��o������ιϷֵĆ��}�����ڏS�Ҷ��ԣ���������������Ǵ�����

(2)��r֮�����Ƿ������?��̩�Cȯ�J�����@���ܣ����Ǵ�����á�

(3)��r��һ���Ե�߀�ǿ��Գ��m?Ŀǰ���������݅^�������ń��_ʼ�����A����ѩ�����������r߀������2-3 �������������֮��ԓ��ʲô?�@�����}ֵ��˼�����S��������l�ķ�������r���ڿ������ĸ��L��

(4)�˴���r�c2013-2016��֮�g����r��ʲô��e?��̩�Cȯ�J��˴���r�c�ϴΌ��ȶ��ԣ��Ѓ��c���|�IJ�e����һ���ИI�����»����N�����҂���r�����׳ɹ�;����Ǵ˴���r���ИI����r�����������^�A��(00291)�����������uơ�ơ��ྩ���ИI���^���\���ϣ����^��I��r���ИI������ֵ�Ӱ����P��Ҫ��

(5)����ИI������ã��ط�С�S�Ƿ�������_����?��̩�Cȯ�J����y�����MƷ��ͬ������Ʒ�����S�P�]֮�������_������һ������Ҫ����������������������һ����Ҫ���M�߽��ܡ�����Ʒ�������B�ˣ������MƷ�������C�ˣ�C�������Ĺ��������@��������B�ˡ�

(5)�M��ơ�ƌ�����ơ�Ƶě_���Ƿ��׃��?��̩�Cȯ�J�飬�M��ơ�ƷN࣬�\ݔ�ɱ��ߣ�����ȱ������ȥ�\�����]��Ҫ̫���ġ��Ԕ������C����һ�M��ơ��Ŀǰ��70�f����ռ�Ȳ���2%���ͻ����ĮaƷ���������¡�2015���M��ơ�����ٽ�80%��2016���20%��2017��ǰ���������ٽ�8%�����٭h������;����������^��I���Ј����~�ڼ��ټ��У��A�������u���������Ј����~����������

(6)�ИI�ֻ����L�������m�����^��I�������m���档���µ���Сơ����I���I�e���S�D�������µ��ИI���������@�������������f�^��С��I���������˳������^��I�Ј����~�������m������

�S���������^��I���жȵ����������������д�������

(7) �A�����������������m�ٳ����҇�ơ���Ј��е�ǰ���ơ����I�{����Բ�ͬ�ă�����ȫ������ռ�؞�����ʹ���҇�ơ���Ј��ʬF�T�������A��ѩ�����Ĵ����F�ݡ����ա����K���������|����̎�����^��λ�����uơ�ƻ����Ј���ɽ�|�����������Ӣ��Ŀǰռ�I�˺����������֡��������㽭�Ј����ྩơ����Ҫ�ڱ������V���̓��ɹ��Ј�����ʿ��ռ�I��������ơ�Ƶİ�ڽ�ɽ��

��̩�Cȯ�������^��I����ĈFꠣ�������I�ĮaƷ���Ժ͑��Բ��֣��Ј����~�������m���������S�����^��I�Ј����~����������С��I���R�����������L�U���Ј����~������ر��Qʳ���ĬF�еĸ���������Ŀǰ�IJ��ց������A����������ȫ���������@�óɹ������uơ�ƺ��ྩ�đ��ܕ��տs��

Ͷ�Y���h���S���Ј��ij��죬ơ���ИI�˾��N��׃���������M�������r��������δ��ơ���ИI�lչ����˵ĺ�����������փ��Ę˵��������m���档ơ���ИI�����M�����A�Σ�CR5��������CR4������CR3׃����

�����׃�ļ�����׃�����ң����߷��~���_���oՓ�LJ��H���߀�LJ��ȅ^���Ј�������I��ӯ���������C�����ИI��ָ��ƺ�څ���M�ô����½��Ŀ��ܣ�ӯ�����������^����������g�����լF�еĸ�����ݣ���̩�Cȯ�J���ИI������Ⱥ����քe���A��������Ӣ�������uơ�ơ���ʿ��(�ؑcơ��)���ྩơ�ơ�

�L�U��ʾ���ɿ�Ҫ�؎����N�����»�;�Ј����������������A�ڴ��N��ӡ�

![�����^���|��ƿ�ƛ]�С��⡱��](http://www.fcw58.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)