��Ԫ2018�꣬�Ї�����ơ��܊�F(tu��n)��Ӌǰ�ӣ�(li��n)�֝q�r��������ʼ���ͽo�Ј����˂��ذ�ը����Buang��һ푣��������Ј����е�Ŀ�⡣����_ʼ�hՓ�������@���浽���N����ʲôͶ�Y�C����?

�ྩơ��(000729.SZ)���A��ơ��(0291.HK)�����uơ��(600600.SH, 0168.HK)�l(f��)����֪ͨ���@�ӵģ�������5%-15%֮�g���q�r�a(ch��n)Ʒ������500ml��ƿ�b���������b�������ڝq�rԭ������?n��i)����ѝq�rԭ��?x��)w����ԭ���σr���ϝq���˹��ɱ����ӡ��\ݔ�M�����ӡ��h(hu��n)�����_����(d��o)�µijɱ��ϝq��

���ǣ��oՓA��߀�Ǹ۹ɵ�ơ�ƹɣ��ڶ��춼���o����ĸ��_�������ἰ������S�̝q�����ٶ��_(d��)5%��

���f���@�q�r�͝q�r�h��߀��s�����Ƶģ���ͬ�r���F(tu��n)�q������߀��һ�ӵġ�����ĥһ�£��@��r߉Ҳ�ܺ��������ǣ����߀ӛ��ӛ�Ýq�rǰ���ܣ��ИI(y��)߀��һ������������Ͷ�Y�����uơ�ƽ�10��ĵڶ���ɖ|�ձ����ռ��F(tu��n)������ʽ���������ˡ�

�ɼ����霐һ�K�����ɺφ�?��������@�ӿ��ģ����Ҟ���е�����ο�������߀�ǂ�����ij����ˡ�

�����@�Y����˾�C�s�X�Û]��ô���Σ������@������ʲôȤ��?�҂��ȏ�ơ���ИI(y��)Ŀǰ�ĸ�����ֿ����_ʼ��

һ��2018���ơ���ИI(y��)�F(xi��n)��Ј����жȸߣ��߂�q�r���A(ch��)

(1)�ИI(y��)�Ј����жȺܸ�

ơ���ИI(y��)�ѽ�(j��ng)����ˏķ�ɢ�����е��^�̡�

2016�꣬�A��ѩ�������uơ�ơ�����Ӣ�����ྩơ���Ĵ�ơ�ƏS��(CR4)���Ј�ռ���ʞ�70%���A��ơ��25.6%�����uơ��16.2%���ྩơ��12%�����������Ј�ռ���ʞ�53%��

Ŀǰ�����������I(y��)ռ��(j��)�^����(y��u)�ݵ�λ����Ȼ�������_(d��)�Ƀr���R��

(2)�����ԏ�������I(y��)����Ȧ�؞���

����ơ�����a(ch��n)���f������\ݔ�M��ռ���^��(�sռ���M���͵�5%)����˕���ȡ“�ͽ����a(ch��n)”�ķ�ʽ���@Ҳ�����ơ���ИI(y��)“�ȶ�”�������a(ch��n)�N�۰돽�ĬF(xi��n)��ИI(y��)���Ϻ���Ҳ��ͨ�^��ُ�沢��(d��ng)?sh��)ص�ơ�ƏS�팍�F(xi��n)��

���ڴ��ڵ����ԣ��ļ�(x��)�ֵą^(q��)���Ё���������I(y��)�ѽ�(j��ng)���Լҵ��I(l��ng)�����^�ߵ�Ԓ�Z��(qu��n)����ˣ��״����^���Ј��������]����������ô���ҡ�

��Դ���A̩�Cȯ

�����^ռ��(j��)����Ҫ�^(q��)��

�A��ѩ�����|���^(q��)���Ĵ����F�ݡ����ա����K��;

���uơ�ƣ�ɽ�|��ɽ���������;

�ྩơ�ƣ�ռ��(j��)��(n��i)�ɹš��������V���ȡ�

(3)�q�r�V��

����(n��i)ơ�����^�ć��ƃr���ձ���3000-3500Ԫ���ң����ȇ��H���^����Ӣ����7070Ԫ����ʿ����5207Ԫ������^�ă������ʁ���������ˡ�

����(n��i)ơ����I(y��)�ă������ʳ�����5%���ң�ӯ�������@�����ڰ���Ӣ��(��������15%����)��

��ӯ����r��˲����r�£�������ɱ���������ơ���ИI(y��)�ě_���ܴ���ơ����I(y��)��r�V��dz�����

�DƬ��Դ���W(w��ng)�j(lu��);��Ҫơ����I(y��)��������׃��

��ˣ��䌍����2016���ИI(y��)�����ѽ�(j��ng)������ɣ�����(d��ng)�a(ch��n)�I(y��)���ж���ߵ�һ���ij̶ȣ��ИI(y��)��(w��n)���q�r�DZ�Ȼ�F(xi��n)��

���Ǟ�ʲôҪ�ȵ�2018�꣬ơ���ИI(y��)��ͻȻ�_ʼ(li��n)�ϝq�r��?�y������ǽ������籭Ч��(y��ng)��ǰ�l(f��)��?

���J(r��n)�����uơ�ƹə�(qu��n)��������Ļ������ơ�Ƽ��w�q�r�r�g�Ե�ֱ�ӛQ�����ء�

���������c���uơ�ƵĐۺ���ʷ

���uơ�Ƶ�ǰ�����ն������u��˾����������1903�꣬ԭ���ǵ�Ӣ���Yơ�ƏS����ɞ����u���Yί������I(y��)��

1993�꣬��˾�քe�ڸ۽������Ͻ������У��ɞ����(n��i)��A+H�Ĺɷ�����˾�����ஔ(d��ng)�L�r�g��(n��i)�����uơ�ƶ����Ї�ơ�Ƶ�“�ϴ�”��

2002�꣬�S���Ї��M(j��n)��WTO�����Y�_ʼӿ���Ї������˔U�����A�l(f��)չ���M(j��n)һ������Ʒ��֪���ȡ�

2009�꣬����ơ����6.7�|��Ԫ�Ĵ��r���İ���������ُ�����uơ��19.99%�Ĺə�(qu��n)�����ռ��F(tu��n)���йə�(qu��n)�r�ͱ�ʾ��ϣ�������c��ơ�ļ��g(sh��)��Ʒ�ƺ����P(gu��n)ϵ������ؔ��(w��)Ͷ�Y�P(gu��n)ϵ(���ճ��Z���й�˾H�ɲ����^19.99%��������һλ�Lj�(zh��)�ж��º�һλ�O(ji��n)���M(j��n)�����uơ�ƶ������O(ji��n)��)��

���uơ�Ƹ����յ��P(gu��n)ϵ���mȻ��(j��ng)��������֮�W�����s�β���ʮ��֮�s����2017��12��20�գ����uơ�ưl(f��)�����棬��˾�ڶ���ɖ|�ձ����ռ��F(tu��n)�M�������ֵ����uơ��2.43�|��H��(�sռ����˾���ɱ���17.99%)�D(zhu��n)�o��(f��)�Ǽ��F(tu��n)�������r�s��66.17�|��Ԫ��

�DƬ��Դ����˾�Y��

���������Ĺə�(qu��n)�Y(ji��)��(g��u)���������ռ��F(tu��n)�˳������Y����ȫ������

�DƬ��Դ����;

(1)����ԭ��

�Ї��Ј���ˏV韣��������ձ�����ô����÷����@�K��?

Ը�������ԭ���Ԛw�{��ɂ�“�o��”�� ��һ�����Ї���ơ���Ј��՝u����;�ڶ����dz��ռ��F(tu��n)����Ҫ�X���l(f��)չ����I(y��)��(w��)��

�M(j��n)���Ї�����ơ�����A�l(f��)չ���������2014�꣬�Ї�ơ�Ʈa(ch��n)���״γ��F(xi��n)ؓ(f��)���L�����uơ���@�Εr�g�ĠI�I(y��)���롢������Ҳ�����»���

�DƬ��Դ��Wind;ȫ��ơ�Ʈa(ch��n)����ͬ������

��Դ����˾��¶;���uơ��ؔ��(w��)��r

�Ї������f�dz��ռ��F(tu��n)�Ă��ĵء������c���uơ�ƺ��������⣬Ͷ�Y���������Ʒ�ИI(y��)Ҳ�����M�⡣���������_ʼ�D(zhu��n)׃�����Ј����ԣ��˳��Ї��Ј���

���հѾGԴ�r(n��ng)�I(y��)�;GԴ��I(y��)���۽o��ϣ�����ְѿ������Ʒ���µ�20.4%�Ĺɷݳ��۵����Y(ji��)���p��13��ĺ������F(xi��n)���u�����uơ�ƣ�Ҳ�����˳����A�I(y��)��(w��)������µ�һ�h(hu��n)��

����Ҳ�_ʼ�������Ј���2016�꣬���ռ��F(tu��n)���Y197�|�������ُ���Ϸ����յ�����W��ơ��Ʒ�ơ��S���ռ��F(tu��n)����564�|�������ُ����Ӣ�����µ����|�Wơ��Ʒ�ƣ���(chu��ng)�®�(d��ng)�r�ձ�ơ���ИI(y��)�vʷ�����һ�P�����ُ���ס�

�@�ɂ����ɿ��Ʒdz���֣��oи�ɓ��������м�(x��)�о������uơ�Ƶ�ؔ��Ͱl(f��)�F(xi��n)�������]��ô���Ρ����������uơ���ϵ�Ͷ�Y�Ƿ�����@ôʧ����?

(2)Ԏ����15��16ؔ��

�٬F(xi��n)�������������������s�����½�

�mȻ����������uơ�ƵĠI�I(y��)����̓������ڲ����»������Ľ�(j��ng)�I�ԬF(xi��n)����������˾�ĘI(y��)��(w��)�_������u��ů�ġ�

������@�ӵĽY(ji��)����������f���N�����L��2014-2016�꣬���uơ�����f�c���N�����L�_(d��)5%��3%��19%���c�̶��Y�a(ch��n)���L�ٶ����������@�Εr�g���ИI(y��)��(n��i)����ͬ�еĹ̶��Y�a(ch��n)�����L�ʅs�������½����߾S�ַ�(w��n)���ġ�

��һ���ѽ�(j��ng)��(w��n)���˵��Ј�������ӹ̶��Y�a(ch��n)�_֧��������֡�

��Դ��Wind

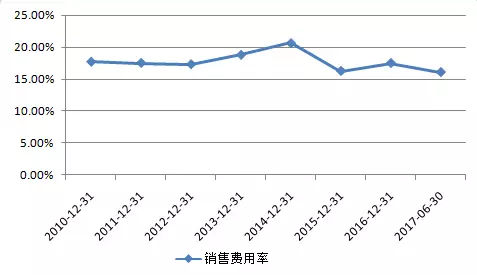

�� Ī������ĸ��N���M��

2015��֮ǰ�����uơ���N���M�����c�I�I(y��)����ı���һֱδ���^21%��Ȼ����2015��2016�꣬ԓ�M���ʅs��������21.37%��23.1%��

�P(gu��n)���N���M�õ���������˾�o��Ľ���Dz��օ^(q��)����N�M���������N���ˆT��н��ͬ�����ӡ�

��(sh��)��(j��)��Դ��Wind

�����@������ИI(y��)��������ѽ�(j��ng)څ�ڷ�(w��n)������ʹ�����M��Ͷ�ţ���˾Ҳ���y���������^ռ�еĵ^(q��)�@�ø����L��ͬ��ơ�ƾ��^���A��ơ���N���M���ʷ�(w��n)��Ҳӡ�C���ҵ��뷨��

��(sh��)��(j��)��Դ��Wind

�� 2016���a�����~����

2016�����uơ�Ƶ���Ч����ͻȻ��������47.93%�����չ�˾��(d��ng)�r���f�����Ǟ����a��2007����ǰ������ö�����Ӱ푡��mȻ��˾�������Ԕ�M��¶�����b��2000���˾��Ч���ʶ���������������25%��ԓ�������j����Ȼ�����Ŀ�Y(ji��)�ࡣ

��(sh��)��(j��)��Դ��Wind

�DƬ��Դ����˾�Y��

�DƬ��Դ����˾�Y��

���룬������������uơ�Ƶ��ձ��ɖ|���ڱ����I(y��)��(w��)���˵ĭh(hu��n)���£�����Ͷ�Y߀Ҫ�挦����˾Ԏ���Ĉ������������Ҳ�ǟo�ɱ���ġ�

�ҵIJ����ǣ��䌍���uơ�ƵĠ�r���]���@ô��⣬����ͨ�^���N��Ӌ�ֶν���˾��ӯ����Ŀ���Ǟ������߳��ռ��F(tu��n)��

�������߳��պo���ى�������

������X�ã����f���^����\Փ�����䌍ͨ�^�����������D�߹ɖ|������һ��ϡ������飬���ռ��F(tu��n)�ڿ�����(0322.HK)��Ͷ�Y�Ͼ��������^�@�N����

���߀ӛ��ӛ�ã�ȥ��7���҂��Ͱl(f��)���ˡ� ���Y����, �ж����˿����������@�P“�Ԛ�”���?��һ�ģ���(d��ng)�оͷ���������ͨ�^��Ҏ(gu��)�ĕ�Ӌ�ַ������ӹ�˾��ӯ�������ɹ��ӿ��˳��ռ��F(tu��n)���ߵěQ�ģ��x2016��9�µ����γ���߀����һ�꣬���ռ��F(tu��n)��һ���Ͳ����s�o�ߵ��ˑB(t��i)�x������������йɷݡ�

��ҁ�������������K���D���Ƀr��ȥ��7�°l(f��)�����_ʼ����һ�ښⶼ�]Ъ�ĝq��15Ԫ����˾�ѽ�(j��ng)�ǽ�800�|��ֵ�ľޟo�ԣ����dz�����@�ӵ��ϝq��ȫ��ӯ����(f��)�K����A(ch��)��

�ձ��ɖ|һ�ߣ�������ӯ���ͻ֏�(f��)Ԫ���ˣ��y������һ���Ї����ձ����e������?

���@�����������@�Ӷ���ɺ���!

���ڞ�ʲô�ИI(y��)�������Ը����S���u����Ը�����s���ձ��ɖ|ǰһ����r?

�ҵ��뵽�ɂ����y�����ԭ��

(1)�����棺�Ј����������ꮅ���r��(li��n)�����й��R��������r��ơ�ƏS�̶���“����݅”�ģ��A��ơ�ƺ��ྩơ��һ��������uơ�����߳��ա�����(d��ng)������(zh��n)�r�ڣ�“������Ȱ���(n��i)”һ�ӵ���˼��Ҫ�_(d��)���@��Ŀ��(bi��o)���ȱ��F(tu��n)��

(2) �����棺�mȻ�Ј��������ꮅ�����Ǵ�ҵķ��~������ƽ��ƽ�����ϴ�֮һ�����uơ�Ʋ���r������������r���S�r�ò���ʧ���Ј����~ʧȥ���ף�Ҫ���ɵû��ر��������𣬴�Ҳ����p�e���ӡ�

�ġ����Y(ji��)

�mȻơ�ƹɵ��B�m(x��)�ϝq�ѽ�(j��ng)���m(x��)��һ�Εr�g����ֵ(���磺���uơ�ƬF(xi��n)��36.5x 2018PE)Ҳλ�ښvʷ��λ���������J(r��n)���ИI(y��)���Ɲq�r��ô�ã����uҲ̎�ķe�]���^���꣬�K�ڰ��ձ��ɖ|�s�ߣ�������ĝq�r����ֻ��ԇԇ�Ј�����(y��ng)��

�m��������������籭ʢ�£�������ϣ��Ӄr�О�����؞��ȫ�ꡣơ�ƹ�ȫ����ؾƏS����һ����(j��ng)�I�ܗU�ص��ИI(y��)���q�r������ӯ���������Ȳ���С�U��

2018�꣬����x����ơ��߀��ơ�ƹ���?

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.fcw58.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘�(bi��o)������Ϸ�������

![�����^���|��ƿ�ƛ]�С��⡱��](http://www.fcw58.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)