�^é�_����ZҺ���ھ�֮�o���Ͻ�Ҳ��¶��2020����ȘI���A�档

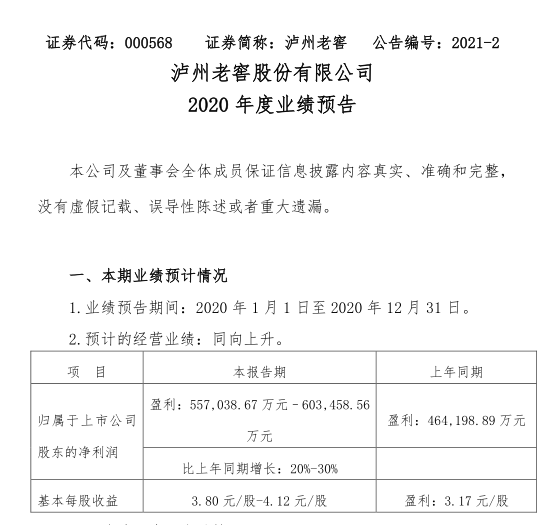

1��11�գ��o���ϽѰl����ȘI���A��Q����˾2020����AӋ�Ľ��I�I��ͬ��������������55.7�|Ԫ–60.35�|Ԫ��ͬ�����L20%-30%��

�@һ�����c2020��ǰ�����ȵı��F�ӽ��������@ʾ���o���Ͻ�2020ǰ�������������48.15�|Ԫ��ͬ�����L26.88%�����ڃ������L��ԭ�o���Ͻ��ڹ����б�ʾ����Ҫϵ��˾���ĮaƷ�N���������LӰ����¡�

�����Cȯ��ʾ����˾���I�����������A�ڣ����ڹ�˾һ�����_�T�t�_���Ըߣ�2021���D�؞鹥�����e�Oֵ���ڴ������L�ڿ�����˾�����aƷ����1573�����m�������r�R���Ġ�B��Ʒ������������ͨ���У�ͬ�r�o���Ͻ�������Ʒ�����l��������θ߶˺��Ć�Ʒ���������F�p݆�ӡ�

����������������1573��ǰ���r��870Ԫ���ң����������1���������^��ˮƽ�����N�̴������Ҫ���ȫ����ص�35%-40%������2020���΄�����^�î�ǰ����������ͬ�r���S��1�³����{�ˇ���1573�����b�ĈFُ�r��Ҳ�Mһ�����M���N�̻ؿ

�I����ʿָ�����ڴ����������R֮ǰ���o���Ͻѳ��m��؛��r�ԃ�����桢�����Ј����ࡢ�������rƽ�⣬����̖�����͞o���Ͻ�Ʒ�ƃrֵ���õ����m�ӏ���ͬ�r������1573�߶˵�λ���̣��r����ϝq���g������é�_�a��������r�������нӲ��ָ߶˰�����������“ʮ����”Ҏ�������2022��ͻ��200�|��2025��ͻ��300�|�������LĿ�ˣ����L�����٣����@�˞o���Ͻѵİlչ���ġ�

��ǰé�_����ZҺ���ھ������^�l����2020����ȘI���A�棬�ă����������ȿ����c�o���Ͻ�����ƣ������ϻ��Ј��A�ڡ�é�_����ZҺ�AӋ������ͬ�����L�քe��10%��14%���ҡ�ͬ�ڣ��ھƃ�����ͬ��������ߞ�41.56%-55.47%��

�ژI����ʿ������2020���^����������L����“���ж�����+��r”�ijɹ���һ�����������ձ��_ʼͨ�^�q�r�����aƷ�Y������r����I��;��һ����ͨ�^�����aƷ������r�D��������棬��ռ������Ʒ�Ƶ��Ј������]�����괺�������^���������r�o���ϽѺ���ZҺ�ȶ�������ͦ�r��ȫ�����ٲ��p�������f�����^���������L�ď��ݡ�

ֵ��ע����ǣ��S���r�g�M��1����Ѯ�����N��Ҳ�M����y�Ĵ���������Ҳ�ǽ��N�̴���؛���P�I�A�Σ����������ƃr���L��˵��w��é�_ԭ��Ľ��N���{؛�r���_ʼ�ϝq�����^���ڇ��ȶ��������F���ͣ�Ҳ���l���Ј����n��

�A���Cȯ�����Ј��J�飬��ǰ������������c��l�����ȥ���������ͣ�������M���Y�ľ�����y���F�����㿼�]������Ո�F�ݱ��^�����Ƶ�ؓ�����Σ������̄���Ո���ͶY����Ӱ푲���̫�߶˺ʹθ߶������б��ϡ��Ľ��������ķ���������Ҫ�����ͽ��N�̌������Ă�؛�����Ա��^���㡣

�����Cȯ�Ј�Ҳ��ʾ�����������w�ɿر����£��AӋ����ǰ�����M�����c��һ���ஔ���C�Ͽ��]�����Ӻ������͎�桢ǰ����r��Ч�����AӋ2021�괺�����������M�߂䏗�ԡ�

![�����^���|��ƿ�ƛ]�С��⡱��](http://www.fcw58.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)